Innholdet på denne siden er markedsføring

Nye høyder - dyre aksjer?

Det amerikanske aksjemarkedet synes å befinne seg på et nivå som peker mot moderat avkastning det neste tiåret.

Verdsettelsen på amerikanske aksjer har nådd nye høyder etter at Donald Trump overtok som president i USA. Men, det er fortsatt selskapene og prisen som teller i forhold til hvilken avkastning en får.

Verdsettelse, eller pris om du vil, er kanskje det viktigste momentet når vi investerer i aksjemarkedet.

Det amerikanske aksjemarkedet er nå inne i det åttende året med oppgang og da er det viktig med grundig analyse av de underliggende verdiene for å redusere risikoen for at det er substans og ikke luft som er priset inn i kursene. Noen investorer forsøker å løpe fra jobben med å vurdere verdien av enkeltselskaper ved å kjøpe hele investeringsuniverset (indeksforvaltere) – både dyre og billige selskaper. Andre igjen forsøker blindt å vektlegge matematiske faktormodeller.

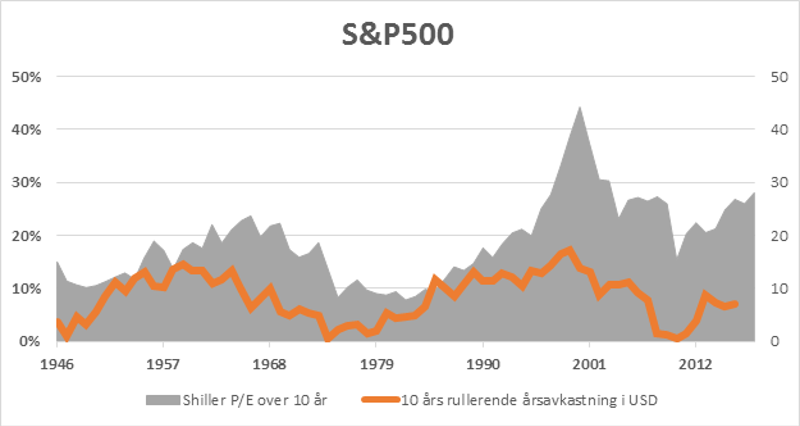

Diagrammet under viser rullerende 10-årig årsavkastning for den amerikanske S&P500 indeksen. Denne tidsserien er satt sammen med Professor Robert Shillers 10-års syklisk justerte pris/inntjening.

Grafen viser at det er en sammenheng mellom verdsettelse og avkastning. La oss for eksempel si at det ble gjort en investering i 1989, som var 2 år etter det store krasjet i oktober 1987 og markedet var tilbake på samme nivå som før fallet. Så ventet man i 10 år for å se hva avkastningen ble. Resultatet fra 1999 viser at den gjennomsnittlige årlige avkastningen i perioden var på 16 prosent.

Likeledes, om det ble gjort en investering på toppen av grafen i 1999, hvor verdsettelsene var på det høyeste ville en 10 år senere sitte igjen med en årlig gjennomsnittlig avkastning på bare 1 prosent.

Eksempelet som er brukt her er på et overordnet og samlet nivå. Men, situasjonen er det samme hvis vi ser på enkeltselskaper over lange tidsperioder. Historien viser at den beste avkastningen skapes gjennom å finne aksjer som er lavt priset i forhold til de fundamentale verdiene i selskapene.

Mitt syn har derfor lenge vært at som passiv investor har man rett og slett gitt opp. En velger å være gratispassasjer i prisdannelsen for aktiva.

Prisdannelse, og til syvende og sist verdsettelsen av et selskap, er et resultat av at ulike investorer har forskjellig syn på et selskap. Hvis ingen har et syn på hva noe er eller skal bli verdt, hvordan skal en da kunne danne en markedspris.

Den 25. januar nådde Dow Jones Industrial Index en milepæl og gikk over 20 000 for første gang i historien og der ligger den fortsatt. S&P 500 nådde også nye rekordnivåer. Det er derfor naturlig å spørre seg selv om hva som er veien videre. Sistnevnte nådde topper i 2000 og 2007. Begge gangene tok det nesten 7 år før indeksen var tilbake på toppnivået.

Ser vi på verdsettelsen på S&P500, så ligger denne nå på et relativt høyt nivå historisk. Den gjennomsnittlige prisen, målt som pris/inntjening per aksje, siden 1870-tallet er på omtrent 16,7. I skrivende stund ligger den amerikanske indeksen på 21,1, noe som er 26 prosent høyere enn historisk gjennomsnitt. Det amerikanske aksjemarkedet synes derfor kollektivt å befinne seg på et nivå som peker mot moderat avkastning det neste 10-året. Spesielt om vi også tar inn over oss at driftsmarginene ligger mer eller mindre på gjennomsnittet på 12 prosent fra de siste 20 årene.

Som mangeårig investor vet jeg at aksjekursene vil svinge mer enn de underliggende verdiene. Men, jeg har tro på at når vi finner et selskap som er priset for lavt, og er tålmodige, vil avkastningen bli god.

Å plukke de rette selskapene i dagens marked er derfor viktigere enn på lenge.

Lurer du på hvordan vi velger selskaper til porteføljene? Les mer om vår investeringsfilosofi

Denne kommentaren har stått på trykk i Dagens Næringsliv.