Klimaendringene er den største trusselen for verden slik vi kjenner den. Dette ble bekreftet i den siste Global Risks Report fra World Economic Forum, der miljøtruslene ble rangert som de fire mest alvorlige langsiktige risikoene planeten står overfor. Samtidig som kostnads- og levekrisen var en ny oppføring som nummer én på listen over kortsiktige farer[1].

Hvis global oppvarming fører til at store deler av verden blir ubeboelig i løpet av de neste tjue årene, bør vi prioritere investeringer i både innovasjon og ny teknologi for å begrense klimaendringene. Mer umiddelbart mener mange kommentatorer at selskaper bør gjøre mer for å beskytte sine ansatte og kunder mot inflasjon.

Dessverre overstiger kortsiktige gevinster vanligvis langsiktig eller bredere verdiskapning, fordi styrende organer prioriterer å øke dagens kontantstrøm fremfor alt annet. Disse dilemmaene belyser hvordan de tre dimensjonene av ESG er nært sammenkoblet snarere enn uavhengige. Det begynner alltid med god selskapsstyring - et veldrevet selskap vil sannsynligvis ha bedre miljø- og sosialpolitiske tiltak enn et selskap med dårlig selskapsstyring.

"Den som slutter å bli bedre, slutter å være god" (Oliver Cromwell).

Av denne grunn forventes godt styrte selskaper vanligvis å ha lavere risiko - tydelig viktig fra en investors perspektiv. En omfattende studie publisert i februar undersøkte sammenhengen mellom ledelsens prestasjon og miljømessige og sosiale (E&S) prestasjoner. Den fant at selskaper med risikobevisste styrer er mer tilbøyelige til å innføre E&S-kompensasjon, sette miljømål, etablere en E&S-komite, implementere retningslinjer som tar opp E&S-risikoer og muligheter, utstede en ekstern E&S-rapport og oppnå bedre miljøresultater, spesielt lavere CO2-utslipp og lavere miljøkostnader[2].

Interessefellesskap

Hvordan ser god styring ut? I grunn handler det om beskyttelse av minoritetsaksjeeiere og gjennom en rekke systemer og prosesser for å effektivt overvåke, kontrollere og motivere selskapsledelsen til å skape langsiktig verdi. Uten disse vil reguleringer etter hvert tvinge seg på selskaper, noe som øker kostnadene og de administrative byrdene.

SKAGEN har hatt fokus på god selskapsstyring lenge. I nesten 30 år har vi anerkjent dette som avgjørende for langsiktig lønnsomhet og investert i selskaper med ansvarsfulle ledelsesgrupper, overvåket av sterke styrende organer med investorenes langsiktige interesser i sentrum. På samme måte unngår vi de selskapene der vi mener svak selskapsstyring kan true våre aksjeeieres økonomiske interesser. Over 70 selskaper er for tiden ekskludert fra vårt investeringsunivers på grunn av dårlig håndtering i forhold til miljø, korrupsjon eller menneskerettigheter - brudd som er nært knyttet til svak styring.

Som aktive eiere engasjerer vi oss også direkte med våre selskaper. For eksempel hadde vi i 2022 diskusjoner med et japansk selskap for å forsøke å forbedre styrestrukturen og anbefalte økt innsats for mer diversifisering og uavhengighet blant styremedlemmene for å heve ledelsesstandardene til et globalt nivå.

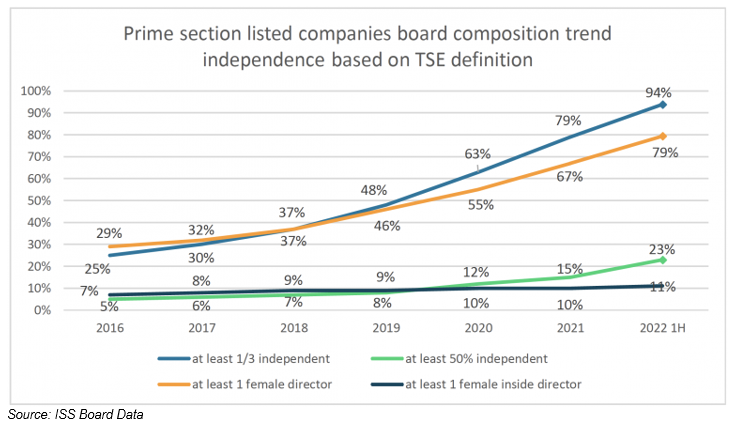

Japan har tatt store skritt for å forbedre styringen - spesielt gjennom Shinzo Abes reformer - og spesielt håndteringen av mangelen på ekstern styrekontroll. I 2021 kreves det i deres reviderte retningslinjer for selskapsstyring at selskaper notert på Tokyobørsens Prime-seksjon skal ha minst en tredjedel uavhengige styremedlemmer, et tall som har økt fra 25% av selskapene i 2016 til 94% i 2022 ifølge ISS-data[3].

Noen fremskritt er også gjort når det gjelder kjønnsfordeling, med 79% av Prime-noterte selskaper som har minst et kvinnelig styremedlem i 2022, opp fra 29% i 2016. Dette er helt klart fortsatt langt fra likestilt representasjon, også sammenlignet med Europa hvor kvinner vanligvis utgjør omtrent en tredjedel av styremedlemmene.

I oktober sendte Asian Corporate Governance Association et åpent forslag for å ytterligere forbedre mangfoldet mellom kjønnene i japanske styrende organer, samtidig som Japan også ble rangert som nummer 116 av 146 land i World Economic Forums Global Gender Gap Report 2022 (jeg er glad for å kunne rapportere at de nordiske landene tok de tre beste plasseringene).

Gode krefter

Denne utviklingen belyser den positive rollen som sterkere selskapsstyring kan ha når det gjelder verdiskaping så vel som risikohåndtering. Dette er spesielt viktig for aktive verdiforvaltere som SKAGEN, som leter etter det som kan utløse en omvurdering; katalysatorer som kan inkludere endring i styresammensetning, aksjeeierpolicyer eller selskapsstrukturer. Det finnes forskning som tyder på at selskaper som forbedrer sin selskapsstyring med ulike mekanismer kan øke selskapets verdi med 10-12%[4].

En interessant aspekt ved den nylig gjennomførte studien av styrets risikohåndtering, som ble belyst tidligere, var at til tross for de mange positive fordelene knyttet til bedre styring, er det også knyttet til noen dårligere sosiale resultater, nemlig lavere samfunnsutgifter, færre personalefordeler og høyere sannsynlighet for sosiale risikohendelser. Dette understreker igjen at styring innebærer avveininger og behovet for å prioritere ulike interessenters interesser.

Det understreker også en annen viktig aspekt av ESG - det er en reise snarere enn en destinasjon. Læringen skjer kontinuerlig, og det er alltid rom for forbedring, spesielt når selskapene stadig blir mer komplekse. Selv om dagens verden beveger seg raskere enn Oliver Cromwells, er det noen ting som ikke endrer seg.

Referanser

[1] Kilde: 2023 WEF Global Risks Report, Januar 2023

[2] Kilde: Board Risk Oversight and Environmental and Social Performance, Amiraslani, Februar 2023

[3] Kilde: ISS, Japanese Companies Improve on Board Independence and Diversity, August 2022

[4] Kilde: Stanwick & Stanwick, The Relationship between Corporate Governance and Financial Performance: An Empirical Study, 2002