For de fleste av oss var 2020 et merkelig og ofte vanskelig år – så også for investorer. Året begynte uten store merkverdigheter med at markedene ristet av seg kjente bekymringer for økt spenning mellom Midtøsten og USA, og USA og Kina. Så kom koronaviruset med det første av mange markedssjokk. Veien ble unektelig ganske humpete da februarfrykten gikk over i en fullstendig kollaps i mars. Antall smittetilfeller fremtvang en bred nedstenging av den globale økonomien.

Det eneste mer overraskende enn farten på nedsalget – globale aksjer mistet en tredel av verdien i løpet av en måned – var styrken i innhentingen. Drevet frem av rask respons fra sentralbanker og myndigheter spratt aksjene opp og hadde innhentet det tapte i begynnelsen av september til tross for at mange land og sektorer fortsatt var nedstengt. Sjelden har gapet mellom den økonomiske aktiviteten og aksjemarkedene vært så åpenbar. Til tross for at globalt BNP (bruttonasjonalprodukt) falt 4,3 prosent, endte MSCI All Country World Index året på bemerkelsesverdige 12 prosent høyere enn ved inngangen til 2020[1].

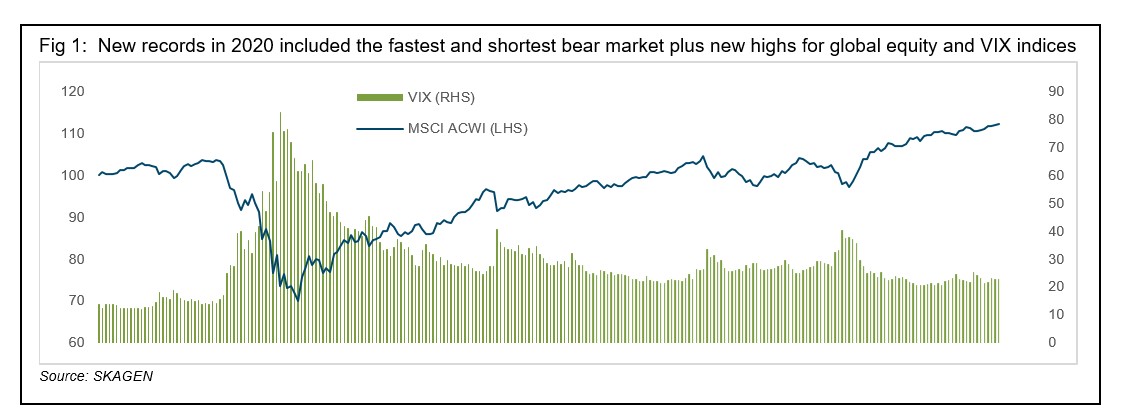

Selv volatiliteten, eller svingningene, satte ny rekord i løpet av en panisk marsmåned, hvor VIX-indeksen (også kalt "fryktindeksen") steg til over 80 poeng før de brede stimulansepakkene bidro til å dempe turbulensen til mer normale nivåer (se fig. 1). De finansielle effektene av disse tiltakene vil være med oss lenge. Økonomer anslår at den globale gjelden har nådd svimlende 277 billioner dollar, eller 365 prosent av verdens BNP[2] innen utgangen av året. Spørsmålet er hvor lenge aksjer kan trosse den økonomiske tyngdekraften.

Det var særlig teknologi- og kvalitetsselskaper som ledet an i oppturen, mens verdiaksjer hadde sitt svakeste år hittil. Men, mot slutten av året kom håpet tilbake med gjennombrudd for Covid-vaksiner og en avklaring på USA-valget. Dette ga en kjærkommen vitamininnsprøyting for sykliske aksjer da innhentingen fikk fart. Etter et tiår med mindreavkastning var en etterlengtet revansje for verdiselskaper endelig på vei. Jeg registrerer med glede at denne oppturen fortsetter inn i det nye året.

Solid avkastning

Våre aksjefond hadde et spennende 2020, men jeg er glad for at alle fond, unntatt ett, endte med positiv absoluttavkastning. I tillegg satte alle våre aksjefond nye kursrekorder i løpet av året. Både SKAGEN Kon-Tiki og SKAGEN Focus slo sine referanseindekser i 2020, en stor klapp på skulderen for å ha holdt fast ved verdiselskaper, tross utfordrende markedsforhold. Les mer om høydepunktene fra fjerde kvartal (LINK).

SKAGEN Kon-Tiki slo tilbake og leverte bedre avkastning enn referanseindeksen, mye takket være en ny vår for verdiselskaper og sterke resultater fra langsiktige koreanske porteføljeselskaper som Samsung Electronics og LG Electronics. Fondet avsluttet året med å slå referanseindeksen med den største marginen siden 2013, og ser ut til å være godt posisjonert for videre fremgang.

SKAGEN Global derimot havnet bak sin indeks for første gang på tre kalenderår. Til tross for gode resultater i mange av porteføljeselskapene, eksempelvis Microsoft og Adobe, trakk finansselskapene ned, særlig forsikringsselskapene Beazley og Hiscox som begge fikk covid-relaterte krav.

SKAGEN Vekst hadde også et vanskelig 2020, men hentet inn mye i løpet av fjerde kvartal, både absolutt og relativt. Fondets sykliske poster får mye av æren for innhentingen. Fondet har hatt det travelt med å justere porteføljen og er godt posisjonert for oppgangen, særlig dersom energi-, finans- og råvaresektorene fortsetter å blomstre.

Av våre mindre fond avsluttet eiendomsfondet SKAGEN m2 året marginalt bak referanseindeksen for første gang på fem år. Eiendomssektoren havnet betydelig bak de bredere aksjemarkedene i alle markeder, på grunn av pandemien. Kontorer, kjøpesentre og hoteller ble spesielt hardt rammet av nedstengningen. Pandemien fremskyndet flere langsiktige trender i eiendomsmarkedet, som fondet er godt posisjonert til å dra nytte av. SKAGEN Focus opplevde et virkelig berg og dalbaneår, hvor små- og mellomstore selskaper bidro til en kraftig økning fra bunnen i mars. I løpet av fjerde kvartal hadde SKAGEN Focus hentet inn referanseindeksen og endte året godt foran.

Til slutt et par kommentarer om rentefondene våre. SKAGEN Høyrente endte året nok en gang i øvre kvartil av norske pengemarkedsfond, mens SKAGEN Tellus og SKAGEN Avkastning avsluttet året oppmuntrende. Sondre Solvoll Bakketun er ny porteføljeforvalter i rentefondene siden september.

Bobletrøbbel?

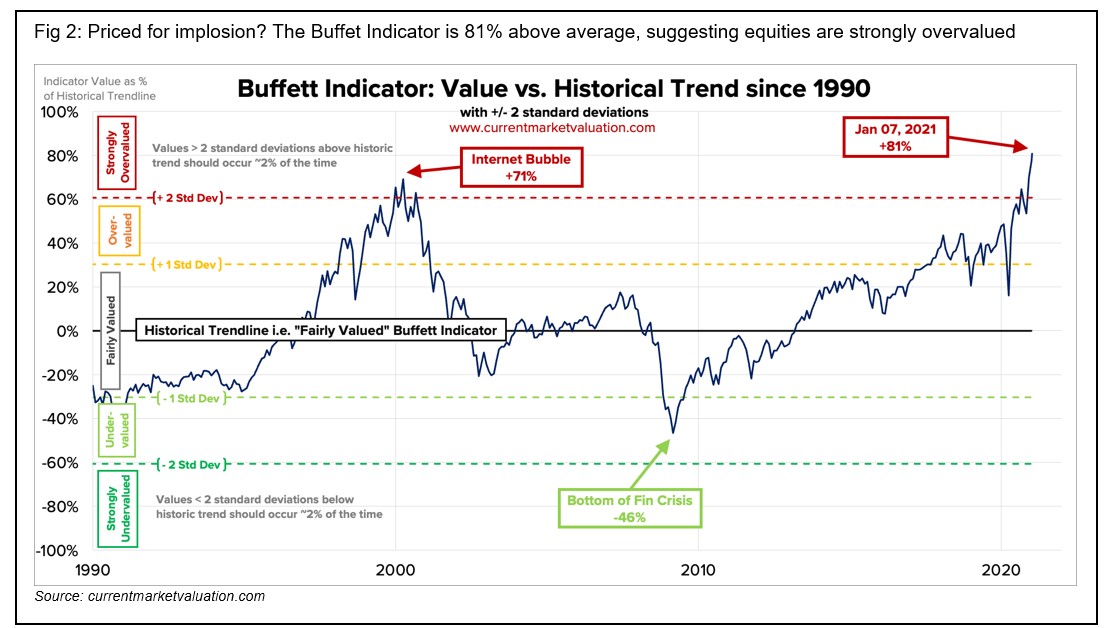

Etter mange parameter har den nærmest ustoppelige markedsoppgangen beveget seg inn i bobleterritorium. Bitcoins glamour og special purpose acquisition vehicles (SPACs) er bevis på den irrasjonelle spekulasjonen som følger med euforien i markedet. Det er nå flere selskaper som prises til over 100 ganger inntjening enn noen gang tidligere i historien, og 50 prosent flere enn under IT-boblen ved årtusenskiftet. Buffet-indikatoren som sammenligner den totale verdsettelsen på det amerikanske aksjemarkedet med BNP blinker rødere enn noen gang tidligere i historien (se fig 2).

Heldigvis for SKAGENs kunder investerer vi ikke i totalmarkedet. En selektiv tilnærming betyr at vi fortsatt kan finne undervurderte selskaper. Spredningen i resultatene til vekst- og verdiselskaper betyr at overskriftsmultiplene er villedende. Beviset finner vi i at den globale verdiindeksen (20.1x P/E) handles til mindre enn 50 prosent av vekstindeksen (42.6x P/E) [3]. Mulighetene finnes blant annet i vekstmarkedene som handles til attraktive rabatter i forhold til det historiske gjennomsnittet og utviklede markeder, samt sektorer som ble hardest rammet av pandemien. Disse markedsområdene bør dra større nytte av sterkere vekst og økonomiske tiltakspakker.

Det store spriket i avkastning mellom ulike sektorer og aksjer i 2020 bør være gode nyheter for aktive forvaltere som SKAGEN. Like oppmuntrende er verdiselskapenes comeback for kundene våre. Det er disse to elementene som utgjør kjernen i investeringsfilosofien vår. Min siste spådom er at svingningene kommer til å fortsette en stund – hvert fall til Covid-vaksinen rulles ut til en kritisk masse. Forhåpentlig er fjorårets ekstreme uro bak oss og vi ser virkelig frem til et mer normalt 2021.

[1] Kilder: World Bank, MSCI (avkastning i lokal valuta)

[2]Kilde: World economic Forum

[3] Kilde: MSCI, per 31/12/2020