- Mindre selskapers er priset for en resesjon

- Den økonomiske virkeligheten er mer positiv – rentetopp og fallende inflasjon bør lette presset på små aksjer

- Rabatterte priser og bedre utsikter fremmer fusjoner og oppkjøp i små selskaper

I USA, der de såkalte Magnificent Seven (de syv største teknologiselskapene) har drevet markedets oppgang, handles små selskaper for øyeblikket 30 prosent under deres historiske gjennomsnitt med en betydelig rabatt til store selskaper. Ikke på 22 år har rabatten vært så stor som nå, på et nivå som kickstartet en tiårsperiode med sterk relativ avkastning da dot-com-boblen sprakk.

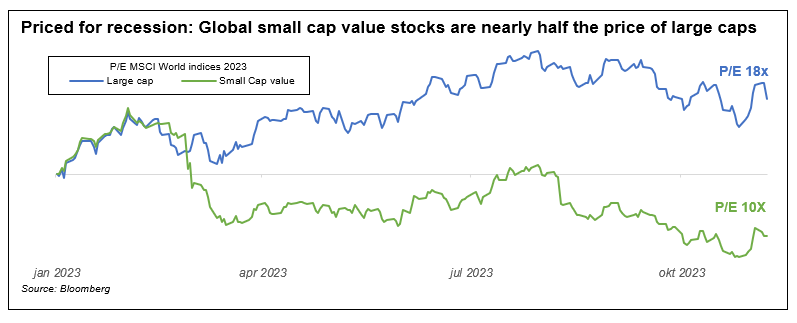

Bildet globalt er tilsvarende tydelig, spesielt for små verdiselskaper som SKAGEN typisk eier. Disse handles nå 20 prosent under historiske gjennomsnittlige verdsettelser og med en rabatt på 45 prosent i forhold til store aksjer – priser som normalt ville signalisere at en dyp og langvarig resesjon er rett rundt hjørnet.

Bedre makroutsikter

I virkeligheten er de økonomiske forholdene mer positive for små aksjer enn de har vært på lenge. De aggressive renteøkningene som begynte i fjor, ser ut til å være over. Like viktig er det at flere sentralbanker globalt nå kutter rentene i stedet for å øke dem, for første gang siden 2021. Russell 2000-indeksen over amerikanske små aksjer steg hele 5,4 prosent tidligere denne måneden på bedre enn forventede inflasjonsdata, da investorer satset på at Fed er ferdig med å stramme inn og til og med kan begynne å senke rentene tidlig neste år.

Amerikanske små selskaper har en tendens til å prestere bedre enn det brede markedet etter avslutningen av tidligere innstrammingsperioder, ofte betydelig. Mindre selskaper har generelt sett oftere lån med flytende rente enn større selskaper, noe som betyr at gjeldsbyrden bør avta når rentene stabiliseres. Med uforholdsmessig høyere lønnskostnader i mindre selskaper, bør fallende lønnsinflasjon gi ytterligere støtte til kontantstrømmer og inntjening. Hvis vi opplever en myk økonomisk landing – i økende grad konsensus blant investorer – kan små selskaper snart ta av igjen.

Fusjonsfest

Langsiktig meravkastning for små selskaper er belønningen for den økte risikoen knyttet til dem, men også for prispåslaget du vanligvis må betale. Med verdsettelser på bunnivå og større klarhet i den fremtidige renteutviklingen, tror jeg vi kan stå på randen av en fusjonsfest i små selskaper, når store selskaper, strategiske oppkjøpere og private equity kjøper opp gode selskaper til rabattpriser.

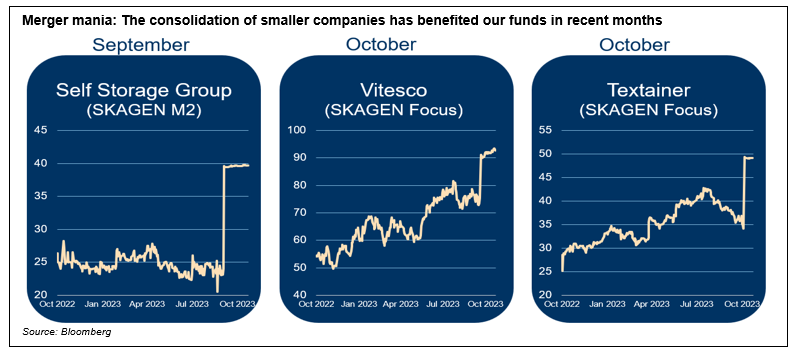

Vi har allerede dratt nytte av dette i våre porteføljer. I september steg eiendomsfondet SKAGEN m2 solid da en av de ti største postene i porteføljen, Norwegian Self Storage Group, mottok et bud med en premie på 67 prosent fra et amerikansk pensjonsfond. Den børsnoterte eiendomssektoren ser ut til å være klar for ytterligere oppkjøp når private equity, familieforvaltere, store fondsforvaltere og andre investorer finner frem til undervurderte eiendomsselskaper og de lønnsomme trendene som preger dem, eksempelvis datalagring og energiomstilling.

I oktober fikk aksjefondet SKAGEN Focus enda bedre nyheter. Først tiltrakk den tyske bildelprodusenten Vitesco, en 1,6 prosent posisjon i porteføljen, et bud 20 prosent over kurs fra Schaeffler AG. Dette ble raskt etterfulgt av at private equity-firmaet Stonepeak kjøpte opp Textainer, et amerikansk containerfirma som utgjorde 2,4 prosent av porteføljen, med en premie på 46 prosent. Begge posisjonene ble solgt ut til porteføljeforvalternes kursmål, slik at pengene kunne resirkuleres til spennende nye ideer.

SKAGEN Focus klarte en hat-trick med positiv M&A-aktivitet denne måneden da Pasona, en 2 prosent posisjon, ble enig om å selge sin eierandel i datterselskapet Benefit One til M3 med en premie på 40 prosent, noe som tillot den japanske leverandøren av bemanningsløsninger å kjøpe tilbake aksjer.

Hver av disse tilfellene er blant de ti største bidragsyterne til de respektive fondene hittil i år, noe som understreker den positive bidraget M&A gir til avkastningen. Like tilfredsstillende er at flere av disse selskapene ble identifisert som potensielle oppkjøpsmål som en del av forvalternes selskapsanalyse og ble beholdt til tross for å være upopulære på det brede markedet, noe som illustrerer fordelene med vår aktive, verdibaserte og ofte motstridende tilnærming.

Økende popularitet

Sammen med økt bedriftsaktivitet ser vi også at mer kapital strømmer inn i små selskaper når investorer innser det attraktive forholdet mellom risiko og avkastningsmuligheter. Amerikanske smallcap-aksjefond har hatt 1,7 milliarder dollar i nettoinngang så langt i november, ifølge data fra EPFR Global, den første nettotegningen på fire måneder. Dette er positivt både for stemningen og avkastningen for aksjonærer. Med flere av våre fond som eier et betydelig antall attraktive, men undervurderte mindre selskaper, håper jeg vi vil se ytterligere positive utviklinger i månedene som kommer, spesielt hvis fusjonsfesten kommer skikkelig i gang.

-----

NB: Informasjon per 31. oktober 2023, med mindre annet er oppgitt.