Fra Donald J. Trumps gjenvalg og den påfølgende effekten på markedet, til kunstig intelligens (AI) som en drivkraft for endring, ble året formet av hendelser som påvirket investeringslandskapet verden over. Midt i dette komplekse klimaet navigerte forvalterne både utfordringer og muligheter – og ser nå frem mot 2025.

Fjerde kvartal 2024 viste hvor raskt markedene kan snu. Det amerikanske valget dominerte nyhetsbildet og ga ny medvind for amerikanske aksjer, særlig innen teknologi- og eiendomssektorene. Samtidig var utviklingen i fremvoksende markeder preget av politisk uro, som da Sør-Korea overrasket verden med en kortvarig unntakstilstand. Til tross for slike utfordringer viste mange markeder både motstandskraft og nye muligheter.

AI var årets store tema og bidro til kraftige oppganger i teknologisektoren, særlig i USA. Andre områder, som europeiske små- og mellomstore selskaper, havnet derimot i skyggen. For langsiktige investorer ble det tydelig hvor viktig det er å være diversifisert og å våge å gå mot strømmen. Store verdsettingsforskjeller mellom ulike sektorer og regioner skapte både risiko og muligheter.

Mot 2025 står vi overfor et spennende, men komplekst markedsmiljø. Politiske usikkerheter, skiftende sektorer og økende verdsettingsgap vil stille krav til investorene – men også gi gode muligheter for dem som har tålmodighet og et langsiktig perspektiv. Når forvalterne gjør siste finpuss på strategiene sine inn mot det nye børsåret, er målet å finne en god balanse mellom risiko og muligheter.

SKAGEN Global

De globale aksjemarkedene steg kraftig i fjerde kvartal, etter at Donald Trump og Republikanerne vant det amerikanske valget. Forvalterne i SKAGEN Global har ingen ambisjon om å forutsi hvordan tollspørsmålet vil utvikle seg, men fokuserer i stedet på å bygge en portefølje som kan navigere ulike makroscenarier. I fjerde kvartal økte derfor vårt fond med 5,4 prosent, mot indeksen som steg 6,8 prosent. Flere avkastningstall finner du nederst i artikkelen.

I fjerde kvartal så vi også uventet politisk turbulens i Sør-Korea, der en kort periode med unntakstilstand ble innført før parlamentet gjenopprettet orden. I markedene ble 2024 nok et sterkt år for aksjer, med USA i tet. Pakistan og Singapore overrasket med de beste totalavkastningene, mens Sør-Korea, Mexico og Brasil havnet i bunnsjiktet. SKAGEN Global eier kun én aksje i Sør-Korea (Samsung Electronics) og har ingen eksponering mot Mexico eller Brasil. Fondets absolutte avkastning var god, men havnet bak sammenligningsindeksen MSCI AC World, blant annet på grunn av kraftig kursoppgang i et fåtall av de største amerikanske teknologiselskapene.

Fondet er fortsatt undervektet i disse store teknologigigantene, noe som svekket fondets relative avkastning. Risikohåndteringsfilosofien tilsier at man ikke bør satse alt på ett kort – selv om dette for øyeblikket påvirker avkastningen negativt mot indeksen. Målet er heller å tilby den beste risikojusterte avkastningen på lang sikt. De sterkeste bidragsyterne i fondet i 2024 var JP Morgan, Brown & Brown og DSV, mens Dollar General, Nike og Samsung Electronics trakk mest ned.

I løpet av fjerde kvartal kjøpte forvalterne Thomson Reuters, Amazon og lakseoppdretteren Mowi. Samtidig solgte de ASML, Stora Enso og fondets siste posisjon i Intuit. ASML ble avhendet hovedsakelig på grunn av risiko knyttet til strengere restriksjoner på handel med Kina.

Forvalterne i SKAGEN Global fortsetter å være disiplinerte og leter etter langsiktige muligheter med god risikojustert avkastning. Selv om fondets absolutte resultat i 2024 var sterkt, ser de fremdeles over 40 prosent oppside i porteføljen på tre års sikt.

Fremover mener forvalterne at porteføljen er godt rustet for ulike scenarier i en verden med Trump 2.0 og økende geopolitiske spenninger. De følger nøye med på selskapenes gjeldsgrad, og de største posisjonene har generelt solide balanser. Forvaltningsfilosofien er fortsatt å levere den beste risikojusterte avkastningen, og de ser frem mot et sterkt 2025 for fondet.

SKAGEN Kon-Tiki

Vårt vekstmarkedsfond SKAGEN Kon-Tiki underpresterte mot indeksen, hovedsakelig på grunn av stor eksponering mot Brasil, som falt mye i fjerde kvartal. Også den politiske usikkerheten i Sør-Korea trakk ned. Fondet falt 5,7 prosent i kvartalet, mot indeksen som falt 0,8 prosent. Se flere avkastningstall nederst i artikkelen.

På den positive siden bidro satsinger på AI-temaet i Taiwan, samt kinesiske posisjoner som CNOOC og Ping An. Blant de største negative bidragsyterne var brasilianske selskaper som Simpar, Cosan og Assai, som ble straffet for høy gjeldsgrad da rentene steg.

I fjerde kvartal var TSMC, West China Cement og Genomma Lab fondets best presterende posisjoner. TSMC dro nytte av sterk etterspørsel etter maskinvare, mens West China Cement og Genomma Lab har mer selskapsspesifikke veksthistorier: West China Cement tjener det meste av sine inntekter i Afrika, og Genomma Lab har hatt suksess med et spareprogram, særlig i Argentina etter den politiske omveltningen der. Blant taperne var først og fremst Alibaba, LG Electronics og de nevnte brasilianske selskapene.

I løpet av kvartalet gjorde forvalterne noen mindre endringer i porteføljen. Posisjonene i brasilianske Lojas Renner og kinesiske Wuliangye ble solgt raskt etter å ha nådd kursmålet, det samme gjaldt brasilianske Vamos. I stedet kjøpte fondet seg inn i det polske forsikringsselskapet PZU, som ifølge forvalterne hadde falt for mye og tilbyr en attraktiv utbytteavkastning. Posisjonene i Samsung Electronics, tyrkiske Coca-Cola Icecek og koreanske Hana Financial ble økt, mens KB Financial og enkelte andre sørkoreanske posisjoner ble redusert. Kinesiske CNOOC og West China Cement ble delvis solgt etter sterk kursutvikling.

Fremdeles handles fondet med en betydelig rabatt mot MSCI EM-indeksen, og selskapene i porteføljen har generelt solide kontantstrømmer. Likevel var ikke 2024 sterkt nok til å forsvare en stor andel i markeder som ble rammet av politisk uro. Mot 2025 ser forvalterne muligheter i blant annet Mexico, India og Øst-Europa, og de fortsetter å balansere kortsiktig risiko mot langsiktig potensial.

SKAGEN Vekst

Vårt nordisk-globale fond, SKAGEN Vekst, falt i desember – hovedsakelig på grunn av Novo Nordisk og fondets koreanske posisjoner – men slo likevel indeksen. Det var særlig den sterke utviklingen i både Broadcom og Alphabet, samt enkelte kinesiske posisjoner, som bidro. I desember gjorde fondet det 0,6 prosentpoeng bedre enn indeksen, og i årets siste kvartal falt fondet 2,3 prosent mot indeksen som falt 0,9 prosent. Se flere avkastningstall nederst i artikkelen.

For hele 2024 leverte SKAGEN Vekst en svært god absolutt avkastning, spesielt takket være sterke posisjoner i USA, Kina og Korea. Fondet ble likevel hengende litt etter indeksen, siden vekten mot USA var lavere enn markedet generelt.

I årets siste måned skilte amerikanske Broadcom seg ut med en økning på nærmere 50 prosent, drevet av positiv AI-guiding, og Alphabet, som nøt godt av fremskritt innen kvantedatabehandling. Kinesiske CNOOC steg på grunn av høyere oljepriser og mer regjeringsstøtte. Novo Nordisk var den største negative bidragsyteren etter en lavere vektnedgang enn ventet i en fase 3-studie for fedmemedisinen CagriSema. Forvalterne økte likevel beholdningen i selskapet, da de mener produktet fortsatt er konkurransedyktig.

I Korea innførte president Yoon midlertidig krigslov i desember, noe som svekket aksjemarkedet og også rammet dette fondets koreanske posisjoner. Forvalterne reduserte derfor eksponeringen mot sørkoreanske aksjer, men de er fremdeles optimistiske til landets gunstige verdsetting og bedre selskapsstyring gjennom det såkalte Value up-programmet. Gjennom året ble eksponeringen mot det dyre amerikanske markedet og IT-sektoren, der AI-hypen allerede er godt priset inn, redusert. I stedet prioriterer forvalterne verdimessig attraktive selskaper innen finans, industri og energi.

Makroøkonomisk forventer SKAGEN Vekst fortsatt høy inflasjon og renter, spesielt i USA med store budsjettunderskudd og handelsbarrierer. Fondet er posisjonert for å beskytte seg mot nedside dersom et ”Gullhår-scenario” ikke slår til, men vil sannsynligvis likevel oppnå god absolutt avkastning dersom den mest optimistiske markedsteorien skulle bli en realitet.

SKAGEN m2

Den amerikanske presidentvalgkampen preget første halvdel av kvartalet, noe som overraskende løftet den amerikanske eiendomssektoren – til tross for stigende renter. Fed senket styringsrenten midt i kvartalet og igjen i desember, mens både ECB og Sveriges Riksbank kuttet renten med 0,25 prosentpoeng hver. Mot slutten av årets siste kvartal ble likevel eiendomsmarkedene tynget av stigende obligasjonsrenter og politisk usikkerhet, særlig i Europa.

Vårt globale eiendomsfond SKAGEN m2 gjorde det bedre enn sammenligningsindeksen i desember med 0,7 prosentpoeng, men lå 4,80 prosentpoeng bak indeksen for hele fjerde kvartal. Se flere avkastningstall i slutten av artikkelen.

Gjennom 2024 leverte europeiske eiendomsselskaper negativ totalavkastning og underpresterte i forhold til den amerikanske og asiatiske eiendomssektoren. Hovedårsaken var svak inntjeningsvekst etter to år med nedbetaling av gjeld. Utsiktene for 2025 er likevel lysere, med mer stabile verdier og lavere kapitalkostnader. Samtidig har realaktiva sakket akterut sammenlignet med aksjemarkedet i flere år, noe som har åpnet for attraktive verdivurderinger.

SKAGEN m2s beste posisjoner i kvartalet var Equinix (datasentre), CBRE (eiendomstjenester) og Independence Realty Trust (boliger), som alle nøt godt av gunstigere forhold i USA. Blant de svakeste bidragsyterne var svenske Catena (logistikk) og amerikanske Digital Bridge, som begge ble påvirket av svakere selskapsrapporter. I denne perioden kjøpte fondet blant annet Kimco (amerikanske kjøpesentra) og Beazer Homes (boligbygging i USA). I Norden deltok vi i Intea Fastigheters børsnotering (sosial infrastruktur) og kjøpte Svea Fastigheter (boligselskap). Samtidig solgte vi CKA Holding og ESR Properties i Hongkong.

Historisk har eiendomssektoren hatt en tendens til å komme sterkt tilbake etter rentehevingssykluser, og nå ser vi tegn til at bunnen er nådd, med økende transaksjonsaktivitet og begrenset tilbud i flere segmenter. SKAGEN m2 er overvektet i strukturelt voksende områder som digitale eiendommer (datasentre), boliger og logistikk – segmenter som trolig vil dra nytte av lavere renter. Med ytterligere rentekutt ventes høyere kontantstrømmer og økt fokus på vekst, fremfor balanse-reparasjoner. Som verdens største aktivaklasse fortjener eiendom fortsatt en plass i porteføljen.

SKAGEN Focus

Vårt globale small- og midcapfond, SKAGEN Focus, havnet bak indeksen både i desember og i fjerde kvartal, hovedsakelig på grunn av lavere vekt mot det dyre amerikanske markedet. Fondet steg 0,3 prosent i fjerde kvartal mot indeksen som steg 6,8 prosent i samme periode. Se nederst i artikkelen for flere avkastningstall.

Valget av Trump og Republikanernes ”clean sweep” økte forventningene om skattelettelser og mindre regulering i USA, mens mulig toll på import rammet verdsettelsene i små og mellomstore selskaper utenfor USA.

Store pengestrømmer inn i passive investeringer forsterket ubalansen i fjerde kvartal: Ifølge forvalterne har verdsettelsene i små og mellomstore selskaper utenfor USA nå nådd ”rock bottom.” For aktive, verdiorienterte forvaltere som SKAGEN Focus skapte dette motvind gjennom 2024, men samtidig også muligheter inn i 2025.

Blant vinnerne i årets siste kvartal fant vi First Horizon (bank) og Methanex (metanolprodusent), som begge nådde forvalternes kursmål. Det japanske spillselskapet Akatsuki utmerket seg også positivt. På minussiden sto Befesa (stålresirkulering), Interfor (skog) og Aya Gold & Silver (edelmetaller).

Vi solgte en del posisjoner etter sterk kursutvikling, blant annet KB Financial og First Horizon. Den økte politiske usikkerheten i Sør-Korea førte også til reduksjoner i Hyundai Mobis og Samsung Fire & Marine. Samtidig gikk vi inn i Ayvens (fransk leasingselskap), Albertsons (amerikalsk dagligvarekjede) og Wienerberger (østerrikisk teglprodusent). Forvalterne økte også posisjonen i spanske Acerinox (rustfritt stål), som nå er fondets største innehav.

SKAGEN Focus har i dag en oppside på 79 prosent til forvalternes samlede kursmål, noe som understreker potensialet i disse underprisede delene av aksjemarkedet.

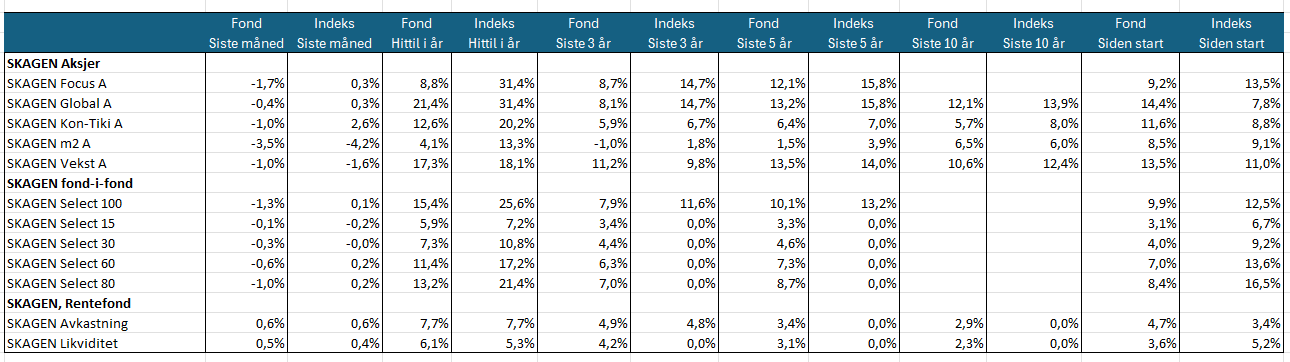

Avkastning per 31. desember 2024

Klikk på tabellen for en større versjon. Perioder over 12 mnd viser gjennomsnittlig årlig avkastning.