Det er vanskelig å beskrive aksjemarkedets utvikling i første kvartal med en enkelt setning. Aksjeåret startet uvanlig godt, mye takket være gjenåpningen i Kina. Så snudde det fort nedover da konkursen i amerikanske Silicon Valley Bank sendte markedene utfor, men nedturen ble resolutt stanset av sentralbankenes respons. Samtidig ble sterke makroøkonomiske tall og høy inflasjon igjen besvart med renteøkninger og hard retorikk fra den amerikanske sentralbanken. Vekstmarkedene underpresterte i forhold til de utviklede markedene, og optimismen etter Kinas gjenåpning snudde til pessimisme over en finanssektor under sterkt press.

Ikke desto mindre ble det nettopp vekstmarkedsfondet SKAGEN Kon-Tiki som ble en av kvartalets vinnere. SKAGENs aktive forvaltning betød at man kunne styre unna de største taperne i vekstmarkedene. Fire av fem aksjefond leverte tosifret positiv avkastning i kvartalet, mens eiendomsfondet SKAGEN m2 klarte å gi positiv avkastning tross vanskene i de globale eiendomsmarkedene.

SKAGEN Focus

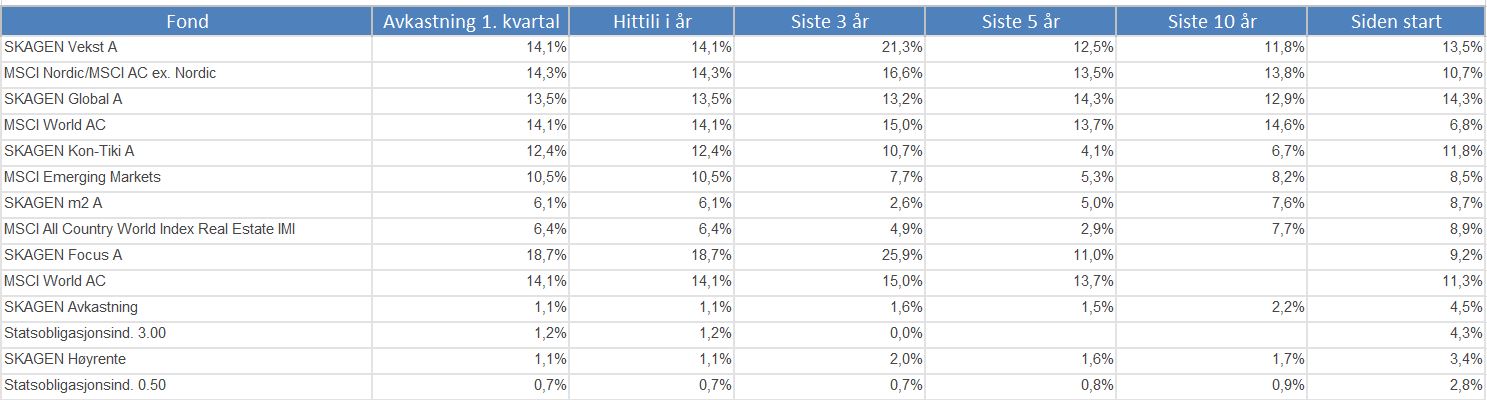

Aksjefondet SKAGEN Focus som konsentrerer seg rundt små og mellomstore selskaper, hadde en god start og leverte bra i første kvartal - både på absolutt og relativ basis. Fondet ga en avkastning på 18,7 prosent i de første tre månedene av året, mens referanseindeksen MSCI World AC ga en avkastning på 14,1 prosent. Flere avkastningstall finner du nederst i artikkelen.

En av periodens beste bidrag kom fra den italienske lastebilprodusenten Iveco, som rapporterte om betydelig større inntjening enn forventet. Også franske STMicroelectronics, som lager halvledere, hadde en god kvartalsrapport med både gode resultater og positive inntjeningsforventninger, som investorene belønnet. Fondens eneste kinesiske posisjon, China Communication Services, forbedret også marginene, noe som er en sentral del av porteføljeteamets investeringstese, og selskapet leverte bra i kvartalet.

På den annen side trakk Canfor Corp, en ny posisjon i fondet, avkastningen ned - men posisjonen er fortsatt under oppbygging, og forvalterne har fortsatt forventninger om en positiv oppvurdering. I første kvartal solgte SKAGEN Focus seg ut av Gen Digital, da forventningene til selskapets gearing og renteutgifter kunne overstige forvalternes forventninger. Det ble også et farvel til fondets lille andel av den amerikanske regionale banken Synovus Financial, umiddelbart etter de første indikasjonene om tumult i banksektoren. Etter denne salget har fondet ingen beholdninger i amerikanske finansselskaper.

Fondet avsluttet også sin posisjon i den kanadiske stålprodusenten Stelco, siden selskapet nå har nådd det forvalterne mener er en fornuftig verdsettelse etter at de lanserte et omfattende tilbakekjøpsprogram. På samme måte solgte man den tyske Commerzbank, da den nådde sitt kursmål etter mer enn 50 prosent avkastning i den tiden aksjen var i porteføljen.

I første kvartal kjøpte SKAGEN Focus seg inn i den koreanske leverandøren til bilindustrien Hyundai Mobis, som spesielt leverer deler til Kia og Hyundai. Forvalterne mener at dette er en ledende aktør i leverandørkjeden til elektriske biler, og det er godt potensial for at selskapet kan utvide leveransene til flere kjøpere.

Konglomeratet Japan Post Holding, som eier deler av Japan Post Bank og Japan Post Insurance, er fortsatt under oppbygging i porteføljen. Dette er en svært attraktiv verdsettelse og omfattende rabatt ikke bare i holdingselskapet selv, men også i de underliggende selskapene.

Forvalterne har også begynt å kjøpe seg inn i den kanadiske tømmerprodusenten Interfor. Prisen på tømmer er fortsatt svært presset, og aksjen handles til mye mindre enn selskapets reelle inntjeningspotensial.

SKAGEN Kon-Tiki

Vekstmarkedsfondet SKAGEN Kon-Tiki leverte solid i første kvartal, både absolutt og relativt. Fondets avkastning var 12,4 prosent, mot referanseindeksen MSCI Emerging Markets'10,5 prosent. Se tabellene nederst i artikkelen for flere avkastningstall.

Det kinesiske energiselskapet CNOOC overpresterte massivt i sektoren i perioden. Selskapet leverte imponerende resultater og skapte betydelig fri kontantstrøm, noe som indikerer at det bør handles til en høyere verdi enn nåværende 4x P/E.

Foxconn er et godt eksempel på hva som skjer når et rabattert selskap blir eksponert for de riktige trendene i markedet. Elektronikkonglomeratet nesten doblet aksjeprisen i løpet av første kvartal, da selskapet er godt posisjonert til å levere på de nye kravene fra kunstig intelligens, som virkelig har tatt fart de siste månedene.

Etter at Alibabas grunnlegger Jack Ma kom tilbake på banen, har den kinesiske e-handelsplattformen hatt noen gode måneder, etter en periode med stort press på grunn av økt regulering av sektoren. Også to andre selskaper i samme sektor, internet-/tech-selskapene Naspers og Prosus, leverte solid.

LG Electronics-aksjen kom pent tilbake i perioden etter en dårlig ytelse i fjor, og Hyundai nøt godt av at industrien sakte, men sikkert, går mot bedring, kombinert med en bedre produktmiks.

En relativt ny posisjon i fondet, den taiwanske halvlederprodusenten TSMC, kom også godt ut fra start på grunn av moderat lagerbeholdning og generelt utsikter til at vi forhåpentligvis har lagt første halvdel av en nedgangsperiode bak oss.

De fleste av fondets negative bidrag i første kvartal stammer fra relativt nye posisjoner, der forvalterne faktisk har kunnet dra nytte av nedgangene for å kjøpe til fornuftige priser. Et eksempel er den brasilianske sukker- og etanolprodusenten Raizen, der det var mulig å doble posisjonen i en periode med bekymring. En annen brasilianer, engros-supermarkedskjeden Assai, falt også - som et resultat av et aksjesalg fra majoritetsaksjonæren Casino. Forvalterne i SKAGEN Kon-Tiki ser imidlertid Casinos reduserte eierandel som en fordel på lang sikt, da det kan dempe bekymringer rundt selskapsstyringen.

I første kvartal kjøpte forvalterne seg inn i det sørkoreanske finansielle holdingsselskapet KB Financial, som, som hele sektoren, ble påvirket av bankkrisen. Forvalterne ser imidlertid begrenset risiko på lang sikt i KB Financial, da selskapet ikke har mye eksponering mot USA (eller Sveits) og har i tillegg en solid balanse.

To andre selskaper ble også nye posisjoner i årets første tre måneder - begge brasilianske: logistikkgiganten Simpar, som er optimalt posisjonert i sektoren for logistikktjenester, og Tres Tentos, som er et fullt integrert landbruksselskap som handler med landbruksvarer og har egne produksjonsfasiliteter. Begge selskapene handles til svært attraktive verdsettelser. I kvartalet tok fondet farvel med et enkelt selskap: Forsikringsselskapet China Life har nemlig kommet seg godt og forvalterne mener nå at det er på tide å utforske andre interessante investeringsmuligheter.

SKAGEN m2

Eiendomsfondet SKAGEN m2 leverte positiv avkastning men likevel litt dårligere enn indeksen, MSCI All Country World Index Real Estate IMI, i første kvartal. Fondet ga 6,1 prosent avkasting mot indeksens 6,4 prosent. For flere avkastningstall se nederst i artikkelen.

Det største positive bidraget til fondet kom fra den amerikanske hotell- og teateroperatøren Marcus Corporation, som kunne presentere et godt regnskap. Selskapet er godt på vei til å levere de samme gode resultatene som før pandemien, spesielt innen hotellvirksomheten. Logistikkselskapet CTP ga også en fin avkastning i kvartalet – også dette på grunn av et solid regnskap. I motsatt ende trakk spesielt det panasiatiske forvaltningsselskapet ESR Cayman ned, til tross for gode regnskapstall.

I første kvartal kjøpte SKAGEN m2 seg igjen inn i den spanske telemastoperatøren Cellnex, som har en interessant kontantstrømprofil. Forvalterne mener det er mulighet for en konsolidering med bakgrunn i selskapets verdsettelse og geografiske tilhørighet. Cellnex har fått juling av et høye renter, men det har gitt SKAGEN m2-forvalterne mulighet til å kjøpe seg inn til en fornuftig pris. 5G-nettverket er fortsatt under utrulling i Europa med høy etterspørsel som resultat, og det kan komme en aktør som Cellnex til gode.

En annen ny posisjon fra samme segment er amerikanske Digital Bridge. Her solgte fondet seg opprinnelig ut i begynnelsen av pandemien på grunn av økt risiko, men i dag er det snakk om et godt polstret selskap med hovedfokus på såkalt digital eiendom. Digital Bridge overtok blant annet siste års store vinner, det amerikanske datasenterselskapet Switch. Fondet har også kjøpt seg inn i svenske Castellum, som handles meget gunstig. Det er et godt diversifisert selskap med fokus på kontorbygg i Skandinavia – og et betydelig forsprang innen bærekraft. Castellum har lidd under for høy gearing, men har nå satt proppen i og har annonsert en fullt garantert aksjeutvidelse i andre kvartal, noe som vil hjelpe.

SKAGEN m2 har solgt seg helt ut av to selskaper, nemlig kontoroperatørene Hudson Pacific Properties og Paramount, for å redusere eksponering mot kontorer i USA, der segmentet har vært i motvind – spesielt i New York og San Francisco. Dette står i skarp kontrast til de forholdene i Skandinavia hvor kontorsektoren har gode tider nå.

SKAGEN Vekst

I første kvartal leverte det nordisk-globale aksjefondet SKAGEN Vekst 14,1 prosent avkastning mot indeksens 14,3 prosent. Du finner flere avkastningstall nederst i artikkelen.

Det ble nok en gang den danske farmasigiganten Novo Nordisk som bidro mest positivt til fondets absolutte avkastning. Her kunne de nemlig presentere en solid inntjeningsrapport for Q4 2022 – ikke minst på grunn av den sterke veksten i selskapets divisjon for diabetes- og fedmemedisin. Markedet har så smått fått øynene opp for potensialet her, men forvalterne i SKAGEN Vekst mener fremdeles at det langsiktige potensialet i Novo er sterkt undervurdert.

Norske Telenor ble en annen god bidragsyter. Igjen skyldes det et pent resultat i fjerde kvartal i fjor, kombinert med selskapets evne til å realisere gode synergier i Asia-divisjonen med en fremtidig exit fra regionen for øye. Forvalterne ser fortsatt godt potensial i aksjen.

Den dårligste bidragsyteren var vindenergi-holdingsselskapet Bonheur. Her var det riktignok gode resultater fra de primære forretningssegmentene, men aksjeprisen har vært under press siden andre halvår av 2022, der både Norge og Storbritannia varslet skatteøkninger i energisektoren. Selv om dette fremdeles er under forhandling har det økt usikkerheten, noe som presset prisen. Det endrer likevel ikke at det fremdeles er snakk om en attraktivt priset aksje, og forvalterne i SKAGEN Vekst mener at så snart det er klar beskjed om den nye beskatningen, vil markedet igjen få øye på selskapets fornuftige fundamentalverdi.

Forsikringsselskapet AIG hadde også en vanskelig start på året, der selskapet ble dratt med i fallet i banksektoren. Legg til at markedet har fått økt fokus på marginene i forsikringssektoren fordi gjenforsikringspremien ryktes å stige kraftig i år. Forvalterne anser at denne turbulensen som syklisk av natur, og selskapet er på en klar vei mot bedre lønnsomhet.

SKAGEN Vekst solgte seg i perioden helt ut av det norske shippingselskapet Golden Ocean i første kvartal. Aksjen har mer enn doblet seg siden fondet sist kjøpte opp under pandemien. I stedet økte forvalterne fondets posisjon i det danske fasilitetsselskapet ISS, der siste regnskap viste godt fremskritt i arbeidet med å forbedre marginene – og ikke minst god organisk vekst. Aksjen handles fremdeles med stor rabatt sammenlignet med de internasjonale konkurrentene, og forvalterteamet har vanskelig for å se hvorfor dette ikke vil endre seg i positiv retning med tanke på ISS' forbedrede budprosesser og sterkere egenkapital.

Forvalterne utnyttet også sjansen til å kjøpe seg ytterligere inn i den koreanske banken KB Financial (som vi også finner i SKAGEN Kon-Tiki). Her betydde bankkrisen og fallet på tvers av sektoren at selskapets åpenbare lønnsomhet ble helt koblet fra aksjekursen. Forvalterteamet har stått i lignende situasjoner før, og selv om denne forskjellen mellom kurs og iboende verdi kan vare en stund, er katalysatoren for en re-rating alltid en høyere avkastning - spesielt hvis det skjer tilbakekjøp. Og her kan man dra nytte av å være en aktiv forvalter med fingrene proaktivt nede i deigen: Forvalterne i SKAGEN Vekst er allerede i full gang med å presse ledelsen til et tilbakekjøp - allerede med en viss suksess. En lokal aktivistinvestor har involvert seg, noe som har økt sjansene for en forbedret allokerering av kapitalen i KB Financial.

Kun et selskap ble helt solgt ut i kvartalet – på en måte. Her solgte man nemlig A-aksjene i den danske farmasøytiske giganten Lundbeck for i stedet å kjøpe de mer omsatte B-aksjene i samme selskap, for å forbedre den overordnede likviditeten i fondet.

SKAGEN Global

SKAGEN Global hadde en god mars måned, men klarte ikke helt å slå indeksen totalt i første kvartal. Fondet leverte 13,5 prosent avkastning i kvartalet mens indeksen steg 14.1 prosent. Flere avkastningstall nederst i artikkelen.

De tre beste bidragene kom fra verdenskjente merkevarer: Danske DSV, amerikanske Microsoft og franske LVMH, som blant annet eier luksusmerker som Louis Vuitton og Moët & Chandon. Markedet har så smått fått øynene opp for potensialet i de tre aksjene, og SKAGEN Global-porteføljeteamet mener at det fortsatt er betydelig oppside i tråd med teamets (høye) forventninger.

I den andre enden var det tre amerikanere som dro mest ned: Dagligvarekjeden Dollar General, børsselskapet Nasdaq og helseteknologiselskapet Abbott Laboratories. I en ellers entusiastisk opptur på det amerikanske markedet har Dollar Store kanskje falt fordi den anses som en defensiv spiller, men SKAGENs forvaltere mener fortsatt at den langsiktige historien holder, og ser disse små midlertidige tilbakeslagene som muligheter for å kjøpe ytterligere aksjer. Verken fallet i Nasdaq eller Abbott kan forklares med spesifikke hendelser.

SKAGEN Global kjøpte seg inn i et nytt selskap i første kvartal, nemlig Mainfreight, et mellomstort og veletablert logistikkselskap fra New Zealand som opererer over hele verden, men primært i hjemmemarkedet og Australia. Her ser forvalterne en velsmurt forretning med tradisjon for metodisk ekspansjon og et sterkt prispunkt for den langsiktige investor. Dette er for øvrig første gang et newzealandsk selskap trer inn i porteføljen i SKAGEN Global. Et ubegrenset, bredt mandat gir nettopp muligheten til å utforske alle kroker av kloden.

Fondet sa farvel til de siste restene av det sveitsiske kapitalselskapet Partners Group i kvartalet, hvor verdien falt. Videre trimmet fondet sin posisjon i det franske luksusselskapet Hermes da aksjen nådde nye høyder og dermed spente verdsettelsesbuen hardere enn en pragmatisk verdiforvalter som SKAGEN kunne være tjent med.

Avkastning per 31. mars 2023

Klikk på tabellen for en større versjon. Perioder over 12 mnd viser gjennomsnittlig årlig avkastning.