Det manglet ikke på skremmeskudd ved inngangen til april: Banksektoren ble dømt en tøff periode etter kollapsen av noen amerikanske og en sveitsisk bank. I tillegg henger inflasjonen fast og viser ingen tegn til å avta nevneverdig, og selv om resesjonen ennå ikke har kommet er faren ikke over. April ble likevel en god måned for norske investorer i SKAGENs fond, godt hjulpet av en rekke positive kvartalsrapporter.

Særlig eiendomsaksjer og dermed også eiendomsfondet SKAGEN m2 gjorde det bra som et resultat av god utvikling i den europeiske eiendomssektoren, som har hatt fremgang etter et tøft 2022. I vekstmarkedene trakk spesielt Kina ned etter skuffende utvikling etter gjenåpningen av økonomien etter covid, kombinert med fortsatt geopolitisk usikkerhet. Vekstmarkedsfondet SKAGEN Kon-Tiki klarte seg imidlertid betydelig bedre enn indeksen.

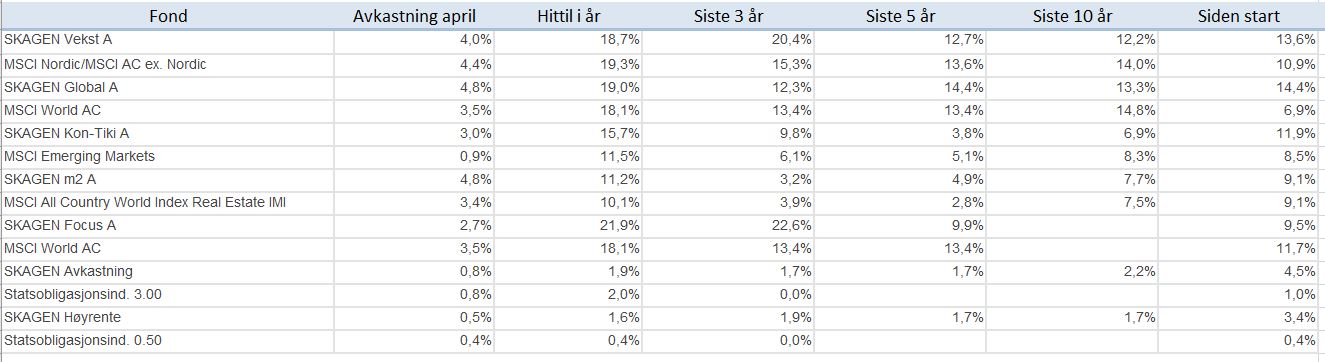

I april overgikk tre av våre fem fond sine respektive indekser og leverte positiv relativavkastning, men alle aksjefond leverte positiv avkastning i måneden.

SKAGEN Global

Det globale aksjefondet SKAGEN Global leverte god avkastning i april med 4,8 prosent, mot indeksens 3,5 prosent i samme periode. For flere avkastningstall, se tabellen nederst i artikkelen.

Det absolutt beste bidraget til fondets avkastning den siste måneden kom fra den sterkt undervurderte forsikringsmegleren Brown & Brown etter gode resultater. Fondets forvaltere ser positivt på selskapet som en investeringsmulighet - også i fremtiden.

På motsatt side var det indeksleverandøren MSCI som trakk mest nedover. De meldte om nedgang i abonnenter innenfor en rekke av selskapets segmenter, inkludert analyse og ESG, noe som påvirket aksjekursen negativt. Denne utviklingen overrasker imidlertid ikke SKAGEN Global-forvalterne, gitt det nåværende økonomiske klimaet, og forvalterne mener fortsatt at den langsiktige veksten i MSCI vil komme gjennom andre kanaler enn de nevnte ovenfor.

SKAGEN m2

April ga et kjærkomment løft for eiendomsmarkedene og SKAGEN m2. Fondet leverte hele 4,8 prosent avkastning i måneden, 1,3 prosentpoeng bedre enn referanseindeksen. Flere avkastningstall finner du nederst i artikkelen.

De beste bidragsyterne i SKAGEN m2 var blant annet den britiske utleieboligleverandøren Grainger. Her opplever man en sterk etterspørsel etter utleieboliger i et marked med begrenset tilbud, og har også kunnet vise til sterk vekst i leieinntektene i tråd med lønnsøkningene i Storbritannia. Også det europeiske lagringsselskapet Shurgard og det amerikanske Marcus Corp, som opererer særlig innen hotell- og kinodrift, bidro til positiv avkastning i april.

Blant de dårligste bidragsyterne i april finner vi eiendoms- og investeringsselskapet ESR Group, notert på Hongkong-børsen, og de to kontorselskapene spanske Arima og kanadiske Allied Properties. I ESR, som er den største noterte eiendomsforvalteren i Asia og Stillehavsområdet, sliter man med investorenes tillit til tross for gode resultater og en solid posisjon for å utnytte den økende etterspørselen etter eiendomsinvesteringer i regionen.

SKAGEN Kon-Tiki

Vekstmarkedsfondet SKAGEN Kon-Tiki leverte også positiv avkastning tross motvind i vekstmarkedene. Fondet leverte 3 prosent avkastning mens indeksen havnet en god del bak med 0,9 prosent i april. Se flere avkastningstall nederst i artikkelen.

Våre største kinesiske posisjoner, forsikringsselskapet Ping An Insurance og energiselskapet CNOOC, bidro begge positivt til avkastningen i april, etter å ha kunnet vise til overbevisende resultater. Også LG Chem steg bra, da den amerikanske "Inflation Reduction Act", som har som mål å halvere USAs CO2-utslipp innen 2030, allerede slår igjennom nå - noe som smittet positivt av på LG Chems divisjon for batterier til elektriske kjøretøyer.

På den negative siden av skalaen underpresterte den kinesiske internettkjempen Alibaba, etter at selskapet varslet at de ville kutte prisen på deres skytjenester før en mulig børsnotering av noen underselskaper. Den brasilianske engros-supermarkedskjeden Assai falt også tilbake som et resultat av den fortsatt svake forbrukerappetitten i Brasil.

Det blåser usikre vinder, og med dette i tankene har SKAGEN Kon-Tiki styrket porteføljen defensivt ved å kjøpe seg inn i det ungarske farmaselskapet Gedeon Richter (som også tidligere har vært en del av porteføljen). Forvalterne solgte sin posisjon i den kinesiske forbrukerelektronikk- og hvitevareprodusenten Hisense da den nådde kursmålet.

SKAGEN Focus

SKAGEN Focus investerer hovedsakelig i små og mellomstore selskaper, og ga 2,7 prosent avkastning til kundene, mens indeksen kom inn på 3,5 prosent for april. Flere avkastningstall i tabellen nederst i artikkelen.

Blant de beste bidragene i april finner vi delvis den brasilianske sukker- og etanolprodusenten Sao Martinho, og delvis holdingselskapet Peugeot Invest, som blant annet har en stor andel i bilkonsernet Stellantis.

Blant de svakeste bidragene finner vi papirpulpprodusenten Canfor Pulp, som også ble solgt ut av fondet samme måned, ettersom selskapets retning etter hvert avviker for mye fra forvalternes opprinnelige investeringstese.

Det ble også et farvel til to andre porteføljeposisjoner, men av lykkeligere årsaker: både det sørkoreanske forsikringsselskapet DB Insurance og det meksikanske hygieneproduktselskapet Kimberly Clark de Mexico oppnådde investeringsmålene som porteføljeteamet hadde satt.

SKAGEN Focus har allerede satt noen av de frigjorte midlene i arbeid igjen, da forvalterne har lagt til en posisjon i den britiske entreprenøren Persimmon Homes. Her handles aksjen betydelig under sitt inntjeningspotensial, og med en solid balanse kan selskapet stå imot de nåværende vanskelige forholdene i byggebransjen.

SKAGEN Vekst

Vårt nordisk/globale aksjefond SKAGEN Vekst leverte gode 4,0 prosent avkastning mens den kombinerte indeksen var enda bedre med 4,4 prosent for april. Se flere avkastningstall nederst i artikkelen.

Nok en gang var det danske Novo Nordisk som sto for det største positive bidraget. De økte forventningene til årsresultatet etter den fortsatt høye etterspørselen etter selskapets diabetes- og fedmebehandlinger. De økte forventningene understreker også at ledelsen har fått kontroll på forsyningskjeden, som har vært en sentral bekymring blant investorene.

Det kinesiske nettkonglomeratet Alibaba trakk ned også i SKAGEN Vekst, men forvalterne tror fortsatt at Kina vil oppleve samme positive effekter av gjenåpningen etter covid som resten av verden har sett. Med en enorm eksponering mot netthandel bør Alibaba i så fall bli en av de store vinnerne. Generelt mener forvalterne at vekstmarkedene byr på gode muligheter etter ti års mindreavkastning målt mot de globale markedene.

SKAGEN Vekst kjøpte seg inn i det koreanske telekomselskapet SK Telecom i april, da en avmatning i aksjekursen har gjort selskapet ekstremt attraktivt. For å finansiere denne nye posisjonen solgte fondet de siste restene i det norske olje- og gasselskapet Vår Energy. Her har selskapet ikke prestert som forventet, og forvalterne mener det er på tide å finne bedre investeringer i sektoren. Porteføljeforvalterne sa også farvel til rederiet Seaway 7, som leverer fraktløsninger til offshore-vindmølleindustrien. Her overtok morselskapet Subsea 7 eierskapet.

Avkastning per 30. april 2023

Klikk på tabellen for en større versjon. Perioder over 12 mnd viser gjennomsnittlig årlig avkastning.