November ga et kjærkomment løft for aksjemarkedene og globale aksjer steg for andre måned på rad. Det var årets lengste positive utvikling og tilstrekkelig til å hente inn tapene i september. Uansett hva som hender i desember vil 2022 gå inn i historien som et berg og dalbane-år for investorer. Aksjeindeksene har svingt fra bull til bear og S&P 500-indeksen har hatt flere svingninger over 1 prosent enn under de store markedsbevegelsene i 2008 og 2002.

Regimeendring

Etter 18 måneder med jevn økning som følge av Covid-stimulanser, reflekterer markedssvingningene investorenes problemer med å takle regimeendringer. Etter år med svært lave renter, kvantitative lettelser og globalisering som holdt inflasjonen nede, er det nye paradigmet, om vi liker det eller ei, et miljø hvor inflasjonen og lånekostnadene er høyere.

Markedene som blir drevet av makroøkonomiske data har opplevd et stemningsskifte fra grådighet til frykt etter hvert som sentralbankene har forsøkt å temme inflasjonen samtidig som de forsøker å begrense skadevirkningene på økonomien. Geopolitiske hendelser som Ukraina og valget i Italia og Brasil har også påvirket aksjekursene mer enn utviklingen i selskapene.

Heldigvis ser de største markedsfallene ut til å være bak oss. Ferske inflasjonsdata i USA og Europa viser at prisøkningene sakker ned, og selv om vi trolig vil se fall i inntjeningen de kommende ukene, mener jeg disse allerede i stor grad er priset inn i lavere aksjekurser.

Mens markedene trolig vil være volatile på kort sikt tror jeg at markedene vil finne fast grunn så fort vi får bekreftet at vi er i en resesjon – myk eller hard. Da vil vi gå inn i en ny syklus med positiv avkastning. I Europa er vi trolig allerede der, og de fleste økonomer mener at USA vil komme etter de neste 12 månedene.

Visshet for investorer og en mer stødig økonomi, selv uten vekst i BNP, bør gi høyere aksjekurser. Politisk stabilitet vil også bidra, og 2023 er det første året i dette århundret uten store politiske valg i noen av G7-landene.

Tilbake til den gamle normalen

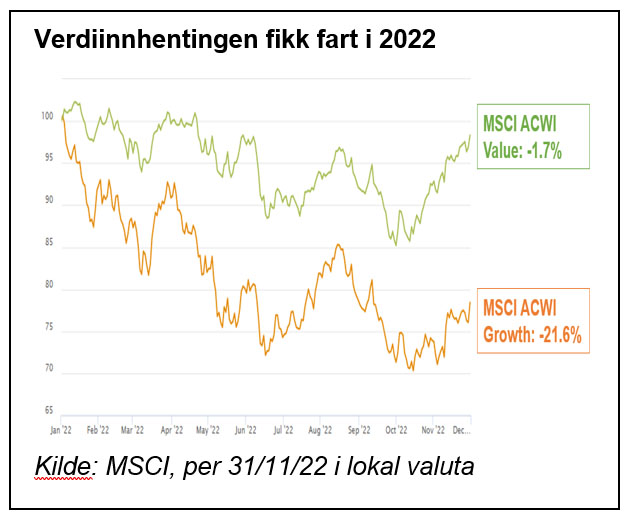

Underveis i urolighetene i 2022 har det vært lett å overse at verdi fortsetter å dominere over vekst, med en meravkastning på 20 prosent hittil i år (se figur). Mens verdi har fått et løft av en sterk energisektor, har økte renter har gitt investorene grunn til å søke høyere avkastning, og vekstaksjer, som tidligere var ansett å være fornuftig priset, har falt. Høyrisiko-objekter som meme-aksjer, kryptovaluta, SPACS og kinesisk eiendom som steg til astronomiske høyder takket være stimulansepakker, har falt enda dypere.

Jeg mener at denne trenden vil fortsette i 2023.

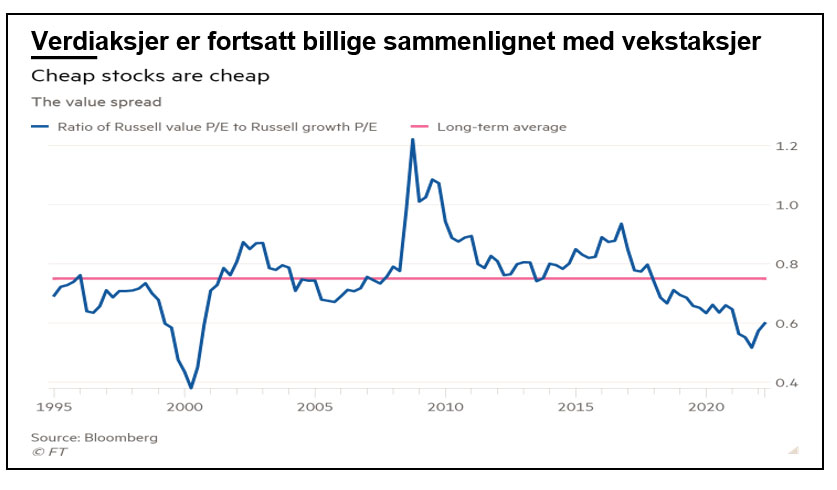

Etter et svært sterkt år i relative termer, er verdi fortsatt priset til en større enn gjennomsnittlig rabatt i forhold til vekst. I USA har verdiaksjer en fremtidig P/E på 15.4x mot 26.2x for vekst, eller en 0,6 ratio (se graf). Dersom vi kommer tilbake til det historiske gjennomsnittet på 0.75 vil verdi øke med rundt 30 prosent, eller vekst falle med 20 prosent. Det vil i så fall være en enda større meravkastning enn vi har hatt i 2022[1].

I tillegg til å være billig vil det nye regimet med vedvarende høyere inflasjon støtte opp under verdi. Jeg mener det vil ta tid før vi får se årlig prisvekst på 2 prosent igjen. Det er også lett å glemme at situasjonen siden 2008 med minimale (eller negative) renter er unntaket, snarere enn regelen. Penger har verdi, og helt frem til finanskrisen hadde det også en kostnad.

Mer "normale" renter vil sikre at kapitalen allokeres effektivt. Investorer vil unngå hypede teknologiselskaper som taper penger til fordel for selskaper som leverer reelle overskudd i sektorer som råvarer, metall, finans og industri. I dette nye regimet vil dyktighet og kunnskap til å identifisere og analysere disse undervurderte selskapene være en stor fordel.

Med store investeringsmuligheter etter Kinas gjenåpning, den amerikanske infrastrukturloven og gjenoppbygging av Ukraina, vil brede mandater være avgjørende. Avslutningsvis mener jeg at mot og tålmodighet vil bli belønnet, for eksempel ved å utnytte muligheter i upopulære land som UK og Japan, eller oversette sektorer som eiendom.

Det nye investeringsklimaet innebærer at aktive selskapsplukkere som SKAGEN har de beste utsikter på 15 år. Når markedsforholdene er mer like som de lange periodene da verdiinvesteringer regjerte bør vi være på vei tilbake til den gamle normalen.

Referanser

[1] Per 30/11/2022. Russell 3000 Value Index (P/E 15.1x) vs. Russell 1000 Growth Index P/E (26.2x). Forutsetter stabil inntjening.