Etter en sterk start på 2019 har volatiliteten kommet tilbake til vekstmarkedene. Den pågående handelskrigen mellom USA og Kina eskalerte til en teknologistrid i løpet av andre kvartal, og uenighetene fortsetter å prege vekstmarkedene. Forhandlingene mellom landene har ikke klart å løse konflikten, og investorer har søkt sikkerhet i aktiva som oppfattes som mindre risikable. Enkelte kommentatorer har stilt spørsmål ved om den fortsatte spenningen er et signal om at veksten i vekstmarkedene rakner.

Vekstmarkedene vokser dobbelt så fort

Økonomiske data forteller en helt annen historie. I mai senket OECD sine vekstprognoser for utviklingslandenes BNP fra 4,7 prosent i 2019 og 2020 til 4,3 prosent respektive 4,6 prosent [1]. Tross dette forventes utviklingslandene å vokse mer enn dobbelt så fort som utviklede land. Her forventer OECD at BNP-ekspansjonen vil kun bli på 1,8 prosent per år. En nylig publisert rapport fra IMF spår at Kina og resten av Asia vil generere nær to tredjedeler (63 prosent) av verdens BNP-vekst i år, sammenlignet med 11 prosent for USA, 4 prosent for Europa og kun 1 prosent for Storbritannia [2].

Tross dette forventes utviklingslandene å vokse mer enn dobbelt så fort som utviklede land. Her forventer OECD at BNP-ekspansjonen vil kun bli på 1,8 prosent per år.

Uansett om USA og Kina inngår en handelsavtale er det åpenbart at den globale veksten sakker ned, tross støtte gjennom kvantitative lettelser og finanspolitiske stimulanser. Det politiske miljøet forblir usikkert, men lavere gjeld og sterkere saldo på byttebalansen innebærer at vekstmarkedene generelt ser ut til å kunne stå imot økonomiske sjokk og global nedgang bedre enn under tidligere sykler. Vekstmarkedene handles for tiden 22-23 prosent lavere enn utviklede markeder på fremtidig P/E – eller P/B-basis [3].

Sterk strukturell vekst

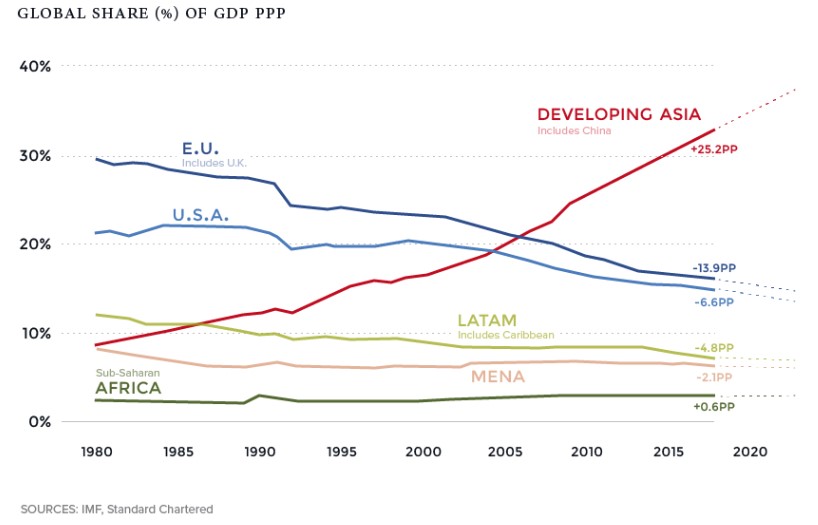

Enda viktigere er det at de sterke drivkreftene for strukturell vekst som har fått Asias andel av verdens BNP til å vokse fra 8 prosent i 1980 til 34 prosent i dag (se diagram) er intakt. Velstandsnivået har økt samtidig som helsevesen og utdanning er forbedret. Teknologiske fremskritt har gjort det mulig for mange utviklingsland å hente inn mer utviklede land. Disse er nå viktige lenker i globale leveransekjeder, snarere enn tradisjonelle råvarebaserte økonomier.

Koblingen mellom BNP-vekst og resultater i aksjemarkedet er ikke åpenbar, særlig i vekstmarkedene. Når den økonomiske ekspansjonen er ventet og det er tilstrekkelig kapital til å understøtte den, vil avkastningen vanligvis være liten. De beste mulighetene oppstår ofte når veksten er uventet eller underfinansier. Et bredt investeringsmandat som SKAGEN tilbyr er den beste måten å investere der balansen mellom tilbud og etterspørsel etter kapitalflyt og sektor eller land er gunstig for oss.

Det som tydeligst avgjør avkastningen for en aksjeinvestor er verdsettelse. India for eksempel, har mange gode selskaper som leverer sterk inntjeningsvekst takket være en gunstig demografi og statlig politikk. Dette gjenspeiles i høy verdsettelse, og indiske aksjer handles til nesten 18 x fremtidig inntjening [4]. Det er 15 prosent over tiårig gjennomsnittsverdi og nær det nivået som historisk har betydd tap de påfølgende 12 månedene [5]. Dette viser fordelene med å være selektiv og velge feilprisede aksjer i et overvurdert marked.

Avgjørende å velge riktige aksjer

De store forskjellene mellom (og ofte også innen) vekstmarkedene betyr at nøye aksjeplukking basert på detaljert selskapsanalyse, er den beste måten å utnytte markedseffektiviteten. Denne er ofte mer uttalt i utviklingsland. Denne bottom-up strategien skaper en attraktivt verdsatt portefølje. Vekstmarkedsfondet SKAGEN Kon-Tiki handles for tiden 33 prosent under MSCI EM-indeksen på fremtidige P/E-tall – det betyr at fondet kan slå indeksen.

Det største avviket fra indeks i SKAGEN Kon-Tiki for tiden er overvekten i sør-koreanske selskaper (24 prosent mot 12 prosent i MSCI EM). Det viser hvordan feilprisede aksjer kan gi en attraktiv avkastning.

Vår største post er Samsung Electronics (8,4 prosent) som fortsetter å skape imponerende resultater og avkastning for sine aksjonærer, men som fortsatt verdsettes langt under globale konkurrenter. Sør-Korea er ofte undervurdert på grunn av oppfatningen om dårlig selskapsstyring og dårlig kapitalallokering – til tross for at de lager produkter i verdensklasse. Aksjonærene behandles stadig bedre.

Et annet eksempel er Hyundai Motor (4,5 prosent) som har nye retningslinjer for selskapsstyring og gjør tiltak for å øke utbyttet og forenkle chaebolstrukturen.

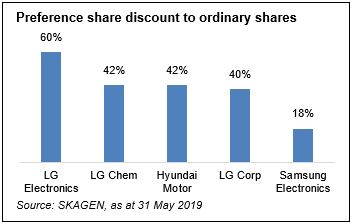

Investorer kan også få tilgang til sør-koreanske selskaper via preferanseaksjer, som normalt handles 20-60 prosent under vanlige aksjer (se diagram). Den mest attraktive rabatten er det LG Electronics (3,7 prosent av fondet) som tilbyr i skrivende stund, her ser vi potensial til en 140 prosents økning i aksjekursen.

Selskap som kan påvirke utviklingen

I tillegg til feilprisinger er aksjeplukking en måte for investorer å velge selskaper som har kontroll over sine egen skjebne. Dette er viktig siden mange vekstmarkedsselskaper har utviklet seg fra å ri på globaliseringsbølgen og eksportere billige varer, til å rette seg mot de stadig mer velstående forbrukerne i hjemmemarkedet.

Når land utvikler seg økonomisk og blir rikere skjer den første kontakten med kvalitetsprodukter i første rekke gjennom utenlandske varemerker. Når innenlands produsenter tar innpå bytter ofte forbrukerne til å kjøpe de lignende produktene rimeligere. Lokale selskaper kan skape ytterligere varemerkelojalitet gjennom å forstå kundeatferd og –verdier bedre.

En god illustrasjon på denne utviklingen er Kina. Under investorflukten i fjor passet SKAGEN Kon-Tiki på å selektivt investere i selskaper som skaper verdi gjennom innenlands vekst, og dermed ha mindre eksponering mot eksterne risikoer utenfor deres kontroll. Vi mener at dette er fornuftig med tanke på at spenningene mellom USA og Kina virker å være en strukturell trend snarere en kun handelsrelatert.

Noen eksempler er drikkeprodusenten Wuliangye Yibin og hvitevareprodusenten Hangzhou Robam, som siden er blitt solgt ut. Fondets nåværende ti største poster har en liknende posisjonering: Bank of China (4,2 prosent av fondet), China Unicom (2,8 prosent) og Ping An Insurance (5,3 prosent).

Riktig posisjonert

Vår konklusjon er at handelsspenningene som bremser den globale økonomiske veksten uunngåelig påvirker utviklingslandene – men at de strukturelle fordelene i vekstmarkedene fortsatt er attraktive. I dette sene stadiet av konjunktursyklusen må investorer være stadig mer selektive. Våre brede mandater gir fleksibiliteten å finne de beste mulighetene og vår portefølje inneholder sterke selskaper som er attraktivt priset og som generelt kontrollerer sin egen skjebne.

Dersom handelsspenningene fortsetter bør disse selskapene være riktig posisjonert for å stå imot effektene, og vi like godt posisjonert for å finne flere muligheter.

Noter:

Alle data er per 30 juni 2019 om ikke annet er oppgitt

[1] OECD Economic Outlook, november 2018 og mai 2019

[2] Kilde: IMF/Standard Chartered, mars 2019

[3] MSCI EM Index (P/E 12.1x, P/B 1.6x) vs. MSCI World Index (P/E 15.6x vs. P/B 2.4x), 30 juni 2019

[4] MSCI India, per 30 juni 2019

[5] Kilde: Goldman Sachs

[6] per 31 juli 2019