Før Covid rystet de globale aksjemarkedene identifiserte vi hvordan upopulære verdiaksjer kunne finne tilbake til tidligere fremgang, som igjen ville føre til et miljø hvor tradisjonelle verdsettelseskriterier ville bli relevante igjen. Med økende inflasjon og rentenivå ser dagens finansverden svært annerledes ut. Et lite tilbakeblikk viser hvorfor verdsettelse udiskutabelt er viktig igjen.

2010-2020: Kvantitative lettelser og teknologigiganter

Perioden etter finanskrisen var kvantitative lettelsers æra. I tillegg fikk vi fremveksten av gigantiske teknologimonopoler. Tilgangen på "gratis" penger og urealistiske vekstforventninger fyrte opp en mengde lite bærekraftige verdsettelser og irrasjonelle forventninger, som finansmarkedene fortsatt sliter med.

2020 - 2021: Pandemipuslespillet

I løpet av et par måneder knuste Covid finanspuslespillet, og viktige brikker har ennå ikke falt på plass. Fagarbeidere fikk sparken, og nå lider mange bransjer under mangel på arbeidskraft. Flaskehalser i leverandørleddet er ennå ikke løst. Det var mangel på nesten alt, bortsett fra penger, da sentralbankene startet på en ny runde med ekstreme stimulanser. Med det ble grunnlaget for inflasjonens inntog lagt.

2022 – i dag: Ny kald krig og kvantitative innstramminger

Uten Russlands katastrofale beslutning om å invadere Ukraina ville inflasjonen trolig ha vært svært annerledes. Russland og nabolandene er betydelige produsenter av hvete, gull, nikkel, palladium, potaske og naturligvis olje og gass. Råvaretoppen vi nå har blir nå belastet forbrukere over hele verden.

Fiender blir venner

Inflasjonspresset er i stor grad drevet av tilbudssiden, snarere enn etterspørsel. Likevel har den tvunget sentralbanker rundt om i verden til å øke styringsrentene hurtig, og stoppe støttekjøp av obligasjoner ved å avslutte de kvantitative lettelsene. Endringen i investeringsmiljøet har gitt fart til verdiaksjer på bekostning av vekstaksjer, og verdi er på god vei til å slå vekst for andre år på rad. Vi mener denne oppblomstringen er drevet av ny dynamikk innen fem nøkkelområder:

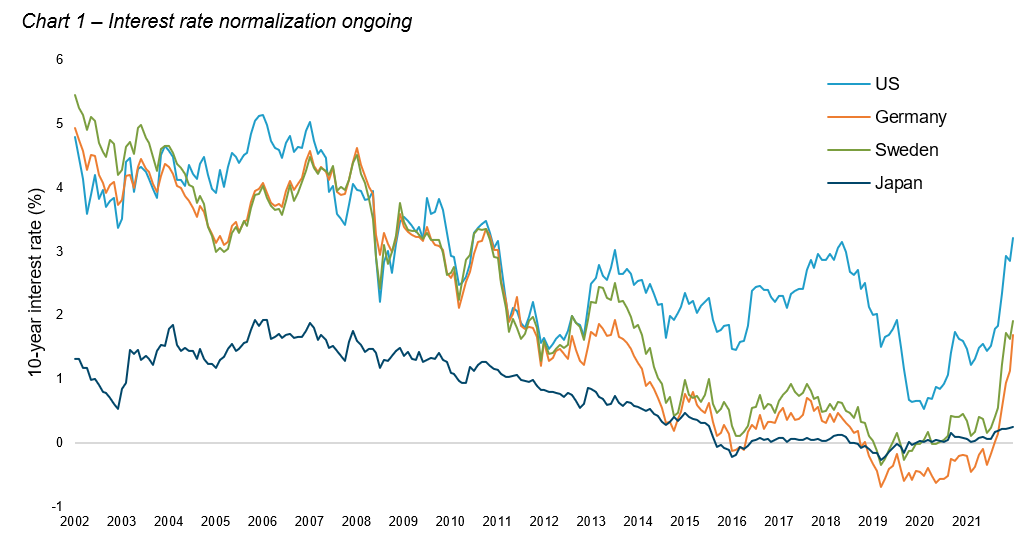

1. Slutt på ultralave renter. Ultralave renter fikk store deler av investorkorpset til å fokusere på selskaper med et bestemt sett av vekstkarakteristikker. Mot slutten av 2021 steg verdsettelsen av slike selskaper til rekordnivåer. Siden den gang har prisene på globale obligasjoner korrigert og inflasjonen har skutt i været. Den ser betydelig mer seiglivet ut enn mange sentralbanker forventet. Forventninger om stigende renter tvinger investorer å legge større vekt på høyere fortjenesteavkastning på mellomlang sikt, som kan konkurrere med risikofri obligasjonsavkastning på 3 prosent eller mer. Nå er vi midt i en rotasjon mot aksjer med lavere verdsettelse på bekostning av de dyrere delene av aksjemarkedet.

2. Fallet for "Super Big-Tech"-selskaper og deres disipler. En kategori av aksjer for investorer som tidligere var forberedt på å "kjøpe vekst for enhver pris". Verdsettelsen har falt fra rekordhøye nivåer det siste året. Det er i ferd med å bli klatr at mange av disse selskapene er grunnleggende sykliske, og når inntjeningen har skuffet investorene (og i noen tilfeller fullstendig uteblitt) har aksjekursen falt dramatisk.

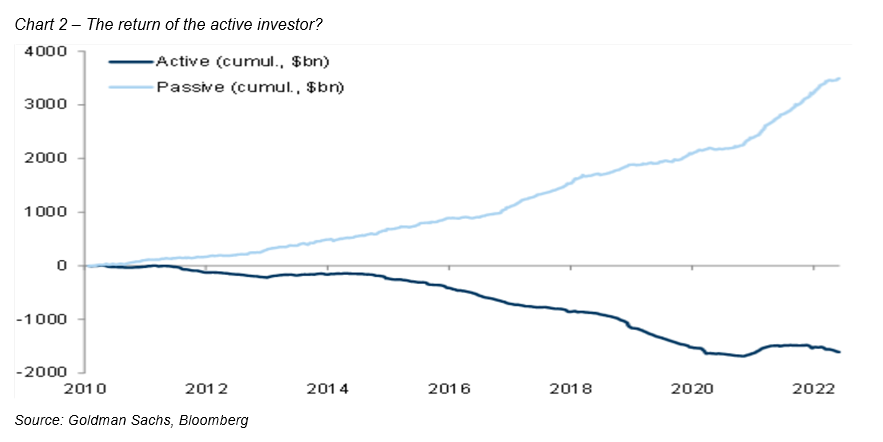

3. Økende interesse for aktivt forvaltede fond. Mindreavkastningen fra verdiaksjer det siste tiåret har sammenfalt med en 5 billioner USD rotasjon fra aktiv til passiv forvaltning[1]. Når investeringsmiljøet igjen normaliserer seg og konkurransen blir mer rettferdig begynner vi å se tegn til at investorene kommer tilbake til aktive mandater, og særlig de verdibaserte. Mange oppdager at globale indeksmandater ofte er dårlig diversifisert, og en nylig rapport anslår at nær 70 prosent av aktive amerikanske fond slår S&P indeksen i år[2].

4. Spredning blant "pingvin-investorer". Flokkmentaliteten det siste tiåret bør ikke undervurderes. Men, ved å begrense investeringsfokuset til en liten sektor av det globale aksjemarkedet er ikke lenger tilstrekkelig, og aktive forvalteres vekst har vekket interessen i litt glemte verdibaserte forvaltere. Når pingvinflokken blir forvirret og spredd for alle vinder, oppstår det muligheter for dyktige aksjeplukkere.

5. Nedvurdering av immaterielle verdier. Immaterielle eiendeler har åpenbart økonomisk verdi for programvareselskaper eller de som selger merkevarer. I tillegg har de blitt brukt for å rettferdiggjøre forhøyede multipler i mange bransjer. I mange tilfeller er det vanskelig å få øye på den reelle avkastningen fra disse investeringene, og markedet nedvurderer dem på samme måte som de gjør med selskaper som ikke tjener penger.

Denne endrede dynamikken åpner gode muligheter for aktive, prisdrevne investorer. Verdsettelser er viktige igjen i aksjemarkeder som har mistet de kvantitative lettelsene, og hvor rentene er på vei opp. På lang sikt mener vi at en ting som aldri vil endre seg er at investorer må svømme mot tidevannet for å slå markedet og levere god risikojustert avkastning over tid.

Referanser

[1] Kilde: Morningstar

[2] Kilde: Bloomberg