Å være en kontrær investor er utfordrende. Det krever mot, tålmodighet og evnen til å tolke og investere i fenomener som skaper markedsineffektiviteter. Dette er særlig relevant i små og mellomstore aksjer, noe som naturlig retter vårt investeringsfokus mot disse.

Kontrær investering handler i bunn og grunn om å finne investeringsmuligheter som ennå ikke er kjente, men som vil tiltrekke seg andre investorer om 2-3 år, noe som gir oss muligheten til å selge med fortjeneste.

Som verdiinvestorer gjør vi investeringer når det er en betydelig forskjell mellom markedets nåværende verdivurdering og den rettferdige verdien vi beregner, basert på normalisert inntjeningskraft. Våre beste investeringsbeslutninger er ofte de som føles mest ubehagelige i starten. Et team som naturlig tør å gå mot strømmen er essensielt for å lykkes. Tålmodighet er også nødvendig, spesielt i de frustrerende periodene hvor vi venter på at noe skal skje, mens usikkerheten råder og vi likevel må øke våre posisjoner.

Vår portefølje av betydelig undervurderte selskaper vil tidvis prestere eksepsjonelt godt mot det globale aksjemarkedet, og andre ganger ikke like godt. Verdiskapningen over tid er sjelden jevn – som ordtaket sier: "du er aldri så god som folk tror når du vinner, og du er aldri så dårlig som folk tror når du taper."

I perioder med store omveltninger og overganger har aksjemarkedet en tendens til å overdrive den fremtidige finansielle effekten av endringer, spesielt på selskapsvurderinger. Dotcom-boblen, fremveksten av Big Tech, og den nåværende AI-trenden er gode eksempler på dette. Alle disse periodene har utvilsomt ført til fremragende selskaper, men de vil til slutt nå et veksttak, og deres verdsettelser vil falle. Med flere amerikanske teknologiselskaper som nylig har kunngjort aggressive tilbakekjøpsprogrammer og kostnadsreduksjoner, ser det ut til at denne prosessen allerede har begynt blant dagens favoritter.

Et katastrofepreget investeringsklima

De siste fem årene har det globale aksjemarkedet gjennomgått flere katastrofale episoder, som avslutningen på tiden med kvantitative lettelser, COVID-19-pandemien og etterfølgende inflasjon, en krig i Europa som førte til normalisering av rentenivåer og AI-hysteriet. Disse hendelsene har skapt et volatilt investeringsklima som har bydd på svært lukrative muligheter for investorer med et bredt perspektiv, særlig for kontrære og verdibaserte investorer som oss. Siden slutten av forrige år har imidlertid markedets snevre fokus vendt tilbake, denne gangen konsentrert om AI-relaterte aksjer og forsterket gjennom globale passive egenkapitalmandater, som har drevet den globale aksjemarkedskonsentrasjonen til tidligere usette nivåer.

Som alltid avslører slike ekstreme markedsforhold spennende investeringsmuligheter i de oversette og uutforskede delene av markedet. Vi tror at i løpet av de kommende tre til fem årene, når det nåværende snevre globale aksjemarkedet har utspilt sin rolle, vil investorer gjenkjenne verdien i små og mellomstore selskaper som ligger under radaren globalt.

Våre nyeste kontrære juveler

I vår verdensomspennende søken etter kontrære og sterkt undervurderte selskaper, støter vi ofte på betydelig skepsis fra investorer og en generelt nedtrykt stemning. Den italienske lastebilprodusenten Iveco, som tidligere ble handlet til en svært lav pris i forhold til inntjeningen og hadde negative markedutsikter, har økt med mer enn 70 prosent i 2024. Markedet har nå oppdaget selskapets unormalt lave verdsettelse. Aksjen er en av våre største suksesser i år og har bidratt sterkt til fondets resultater. Vi har redusert vår posisjon betydelig etter at den nærmet seg vårt kursmål, noe som reflekterer vår disiplinerte investeringsstrategi og tilnærming til posisjonsstørrelse.

Vi har også oppdaget svært interessante muligheter i det sørkoreanske aksjemarkedet, som gjennomgår en omfattende transformasjon. Nylig har vi investert i det undervurderte byggefirmaet DL E&C, som handles under sin normale driftsinntekt, og i den regionale banken DGB Financial, som er verdsatt til kun tre ganger inntjeningskapasiteten.

En annen nylig investering er i den japanske regionale banken Hyakugo Bank, verdsatt til 0,3 ganger bokført verdi, med en markedsverdi som stemmer overens med urealiserte gevinster på dens ikke-kjernekapitalportefølje da vi gikk inn. Til slutt, selv om vi har møtt store utfordringer med å finne de dype rabattene vi søker i det amerikanske aksjemarkedet, har vi funnet en oversett spesialforsikringsvirksomhet med solid grunnlag og lav verdsettelse, nemlig Old Republic. Svært få analytikere dekker dette selskapet, som har en markedsverdi på 8 milliarder dollar og handles til en betydelig rabatt sammenlignet med lignende innenlandske selskaper.

Får vi presentere "Det storslåtte gapet"?

Vi kan illustrere den nåværende interessante investeringsmuligheten gjennom det store gapet i verdsettelsesmultiplene mellom globale små og mellomstore selskaper sammenlignet med store og megastore selskaper. Vi har tidligere omtalt dette som "Det storslåtte gapet", som vi mener tilbyr et langt mer interessant fokus enn "Magnificent 7". Det kan oppsummeres slik:

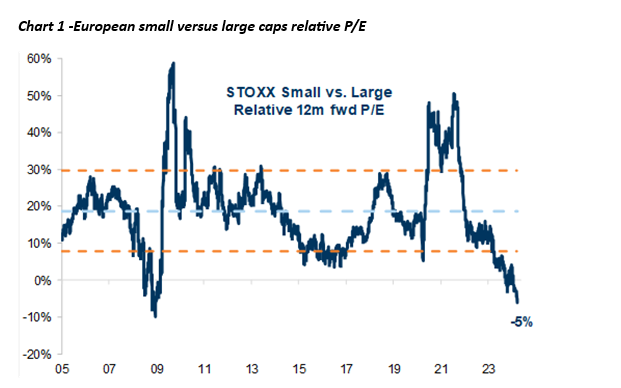

- Europeiske småselskaper handles til en rabatt mot store selskaper, sist sett under den globale finanskrisen:

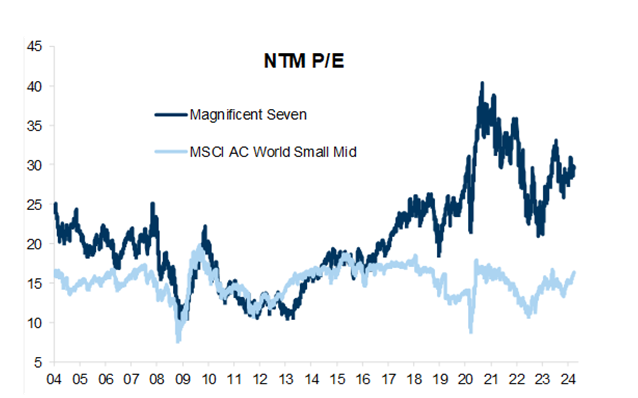

- Verdsettelsesgapet mellom Magnificent 7 og globale småselskaper forblir enormt:

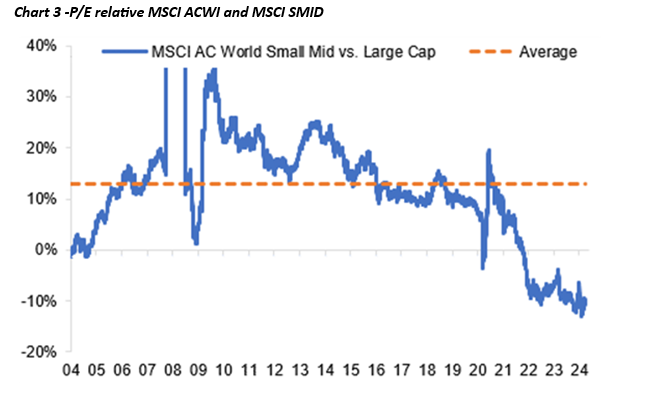

- Globale små og mellomstore selskaper fortsetter å handles på historisk lave nivåer i forhold til store selskaper:

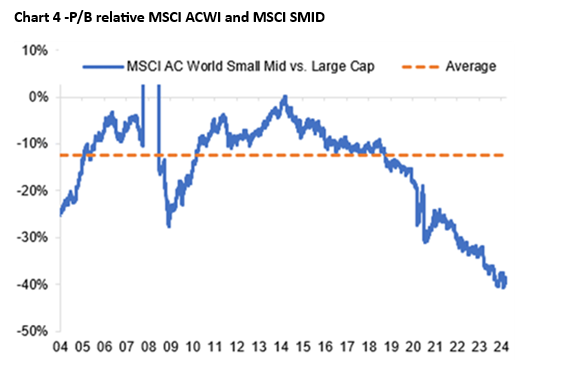

- På P/B-basis fortsetter rabatten for globale småselskaper mot store selskaper å øke:

Med småselskapers inntjenings- og bokføringsmultipler nå på deres laveste mot større selskaper siden MSCI begynte å måle disse forholdene, ville det ikke være overraskende å se en reversering i deres relative verdsettelse, som fører til at Det storslåtte gapet omsider lukkes.

Å bryte med flokken kan føre til enestående resultater

Våre nylige priser viser hvordan det å skille seg ut fra mengden kan føre til enestående resultater over tid. I år har vi vunnet Lipper-priser for beste globale små/mellomstore fond over fem år i Tyskland og Norden, som bygger på vår suksess i 2023 da vi vant lignende priser i Storbritannia og Nederland over tre år. Vi tror imidlertig det beste fortsatt er i vente ettersom det nylige aksjerallyet utvider seg til å omfatte ignorerte små og mellomstore aksjer. Det er på tide å utnytte gapet.

Kildedata: SKAGEN og Bloomberg (pr. 31. mars 2024)