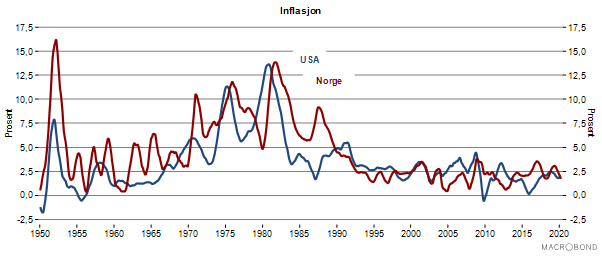

Høy inflasjon kan på mange måter sies å være et historisk fenomen som har vært utryddet siden slutten av 1980-tallet. Inflasjonen har vært lav og forholdsvis stabil etter at sentralbankene verden over innførte inflasjonsmål og fikk forankret inflasjonsforventningene på lave nivåer. Som diskutert i en tidligere artikkel, så har en i stedet de siste årene slitt med for lav inflasjon.

Etter at pandemien kom og budsjettunderskuddene eksploderte, har det vært overraskende mange artikler som har nevnt høy inflasjon som et mulig utfall den dagen pandemien er over og økonomiene kommer i gang igjen. Det er selvsagt en mulighet at de massive stimulansepakkene fra stater og sentralbanker vil kunne være inflasjonsdrivende. Det samme gjelder om fallet i tilbudet av varer og tjenester blir så stort at de gir prispress den dagen samfunnet åpnes opp igjen. Hvor reell er inflasjonsfaren?

Best i banken?

Dersom høy inflasjon blir et utfall av disse enorme summene som blir pumpet inn i økonomien, kan det være vanskelig å vite hva som gir høyest avkastning for sparepenge dine. Mange tenker at det tryggeste vil være å plassere dem på en sparekonto, hvor pengene kan stå trygt med en ok rente til det blir lavere volatilitet i markedet. Det mange ofte glemmer er at dersom man tar med inflasjon i beregningen, så må man ha en betydelig høy rente på sparekontoen for å gå i pluss. Dersom krisepakkene fører til at inflasjonen og renten tar av, vil det å plassere sparepengene sine på en vanlig sparekonto dermed gi et solid tap over lenger tid. Aksjemarkedet har historisk vist seg å være ett godt alternativ dersom man ønsker god avkastning i tillegg til beskyttelse mot inflasjon. Men hvilke sektorer er det da lurt å investere i?

Hvor bør pengene plasseres?

Læreboken sier at man skal plassere pengene sine i råvarer. Råvarer og inflasjon har historisk hatt en sterk korrelasjon, og stigende pris på råvarer blir ofte brukt som en indikator på økende inflasjon. Grunnen til dette er at prisen på råvarer som olje og gull, har en tendens til å stige når det generelle prisnivået stiger. Likevel er det utrolig mange eksterne faktorer som spiller inn på prisen på råvarer, noe som den nylige oljepriskrigen har vist oss. Dermed er ikke nødvendigvis oljeprisen en god indikator i dagens marked. En sektor verdt å merke seg er eiendom. Boligprisene pleier også å stige i takt med inflasjon, og har historisk vært en god sikkerhet når inflasjonen stiger. Dermed kan det være lurt å investere i et godt diversifisert eiendomsfond, gjerne med internasjonal eksponering. Videre vil konsumvaresektoren kunne gjøre det greit i et marked med høy inflasjon, ettersom det fortsatt vil være høy etterspørsel etter varer som brød og melk, selv om prisene stiger. Et generelt tips vil være å se etter selskap med en sterk balanse, lav gjeld og en god markedsposisjon.

Hold dere til mandatet

Under koronakrisen har myndighetene satt i gang massive tiltak for å hjelpe husholdninger og bedrifter som er rammet av nedstengingen. De aller fleste land må finansiere de økte utgiftene med å låne penger. Samtidig som statene låner mer, så har mange sentralbanker satt i gang eller økt sine program for kvantitative lettelser. Dette innebærer at de kjøper obligasjoner og i hovedsak statsobligasjoner. I prinsippet betyr dette at landets sentralbank trykker penger som til en viss grad går til å finansiere økt offentlig forbruk.

Motivet avgjør

Et sentralt spørsmål for å kunne svare på om sentralbankens kjøp av statsgjeld er inflasjonsdrivende eller ikke er om de er permanente eller midlertidige. Eller sagt på en annen måte: Så lenge kjøpene er motivert ut fra sentralbankens mandat, å holde en lav og stabil inflasjon, så er ikke obligasjonskjøpene inflasjonsdrivende. Hvis formålet er å sikre at pengepolitikken får gjennomslag til økonomien så vil markedsaktørene ha tillit til at obligasjonskjøpene og den økte sentralbankbalansen er midlertidig. Faren oppstår dersom det sås tvil om sentralbankens hensikter.

De kvantitative lettelsene i dag er enorme, balansen til den europeiske sentralbanken har økt med 12 prosent og den amerikanske med 40%! Det massive omfanget på de kvantitative lettelsene har igjen satt i gang en diskusjon om monetarisering og fare for inflasjon. Det er i dag ingen tvil om at tiltakene er midlertidige og de har ikke som formål å finansiere statenes økte forbruk. Formålet er å sikre at pengepolitikken fungerer, sørge for likviditet i finansmarkedene og tilgang til finansiering for bedrifter og husholdninger. Det er ingen grunn til at det skal forandre seg.

For land der rammeverket for penge- og finanspolitikken ikke gir en like tydelig ansvarsfordeling mellom finanspolitikken og pengepolitikken kan det kanskje bli fristende for finansdepartementet å be sentralbanken til å bruke seddelpressen til å finansiere staten direkte i en periode med høy gjeld. Men det vil fjerne all troverdighet og risikere både høy inflasjon og utestengelse fra finansmarkedet, en pris de fleste ikke er villig til å betale.

Bråbrems

Men er det noe spesielt med dagens situasjon der ekspansiv finanspolitikk og kvantitative lettelser kommer sammen med et negativt tilbudsidesjokk?

Korona var som å sette håndbrekket på økonomien. Produksjonskapasiteten har fått en knekk og vil ikke være fullt tilbake den dagen restriksjonene er borte. Vil dette lede til prispress? Vil begrensinger på antall gjester på restauranter gi muligheter til å sette opp prisene? Vil lavere tilbud enn etterspørsel etter enkelte varer føre til at prisene øker?

Det er ikke realistisk med et generelt prispress når vi er på vei inn i en dyp nedgangskonjunktur. Arbeidsledigheten er og vil i en god stund framover være svært høy. Til tross for ekstraordinære støttetiltak for arbeidsledige og utsatte bedrifter, så vil etterspørselen etter varer og tjenester falle. Etterspørselen vil mest sannsynlig falle så mye at det oppveier fallet i produksjonskapasiteten. Videre vil nedgangskonjunkturen og den høye arbeidsledigheten gi lite rom for press på lønningene. Fallet i oljeprisen bidrar og til å holde inflasjonen lav. Inflasjonsforventningene er også svært lave, som sier at aktørene i økonomien ikke har en forventning om at vi skal komme ut av koronakrisen med høyere inflasjon – heller det motsatte.

Høy vekst – lav inflasjon?

På lengre sikt – som følge av sårene fra både finanskrisen og koronakrisen – kan det tvinge seg fram større strukturelle skift. Endringer som bedrer sikkerhetsnettet og reduserer ulikheter og gir mer til de som har minst, noe som kan øke etterspørselen. Myndighetene kan også sette i gang massive investeringer, f.eks. i infrastruktur, på toppen av de allerede massive pakkene. Sist men ikke minst så kan år med laber vekst føre til at myndigheter og sentralbanker velger å sette inflasjonsmålet til side og i stedet prioritere høy vekst og lav arbeidsledighet.