SKAGEN m2 ble startet 31. oktober 2012 som SKAGENs fjerde aksjefond, etter SKAGEN Vekst (1993) SKAGEN Global (1997) og SKAGEN Kon-Tiki (2002). Fondet investerer i børsnoterte eiendomsselskaper over hele verden, og var det første aksjefondet vi lanserte på over 10 år.

SKAGEN-gründer Kristoffer Stensrud forklarte rasjonalet for å anvende vår aktive verdibaserte investeringsfilosofi for eiendomsmarkedet:

- SKAGENs globale tilnærming, kombinert med eiendomsselskaper og lokale markeder, er et godt utgangspunkt for å skape meravkastning. Det er en verden av uoppdagete muligheter der ute, sa Kristoffer ved lanseringen.

Fondet har oppfylt lovnaden, og skapt årlig gjennomsnittlig avkastning på 9 prosent siden start, foran referanseindeksen MSCI ACWI Real Estate IMI i samme periode[1]. Michael Gobitschek har forvaltet fondet siden start.

- SKAGEN m2 startet med kapital fra SKAGEN ansatte og har vokst gjennom årene med gode investeringer og internasjonale investorer i ryggen. Jeg er svært glad for at de har fått godt betalt takket være hvordan vi har anvendt SKAGENs investeringsfilosofi på eiendomsinvesteringer og vår disiplinerte selskapsplukking, forklarer Michael.

Markedsendringer

Da SKAGEN m2 ble lansert var markedssituasjonen svakere økonomisk vekst globalt og økende gjeldsproblemer i Sør-Europa. Et tiår senere er de økonomiske utsiktene tilsvarende dystre, men fondets investeringsunivers har ekspandert og endret seg dramatisk.

Markedsverdien for Real Estate Investment Trusts (REITs) er også doblet til 1,4 billioner dollar (2012: 603 milliarder dollar), mens verdien for kommersielle eiendommer eid av REITs er mer enn firedoblet til 3,5 billioner dollar (2012: 860 milliarder) [2].

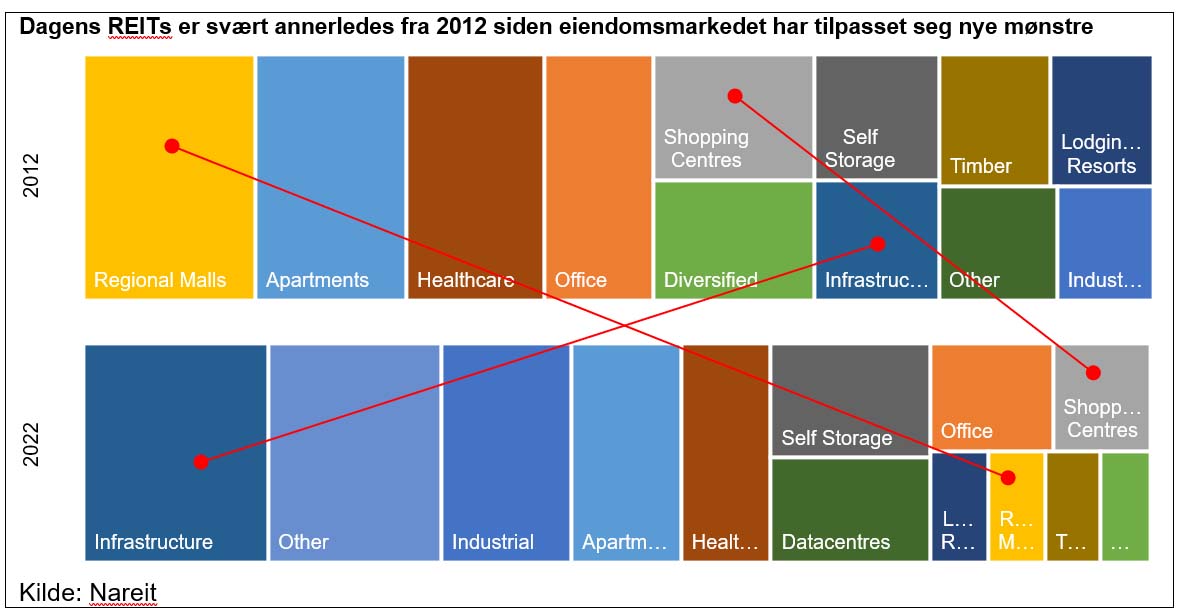

Markedssammensetningen har også endret seg dramatisk på ti år. I USA har tradisjonelle forretningslokaler krympet fra 24 prosent til 7 prosent, altså samme størrelse som datasentre, som ikke fantes for et tiår siden. Infrastruktur har også vokst kraftig fra 6 til 17 prosent av markedet (se figur)

Disse endringene viser hvordan nye mønstre i livsstil påvirker markedene.

- Det børsnoterte eiendomsmarkedet er svært dynamisk. Covid har også akselerert enkelte trender, som netthandel og introdusert andre, som hjemmekontor. Vår jobb som investorer er å finne selskapene som kan gi best verdi i alle disse segmentene, forklarer Michael Gobitschek.

Hvorfor investere i børsnotert eiendom?

Selv om markedet er annerledes er investeringscaset det samme, og like sterkt som det var for ti år siden. Her er fem grunner til å investere i børsnotert eiendom

1. Gunstig avkastningsprofil med forutsigbar kontantstrøm og muligheter for kapitalavkastning og inflasjonsbeskyttelse

En særlig fordel med børsnotert eiendom i det nåværende markedet er at det historisk sett har gitt gode resultater i perioder med høy inflasjon, takket være leieinntekter som ofte er indeksregulert og følger prisnivået. Forskning på de siste 50 årene viser at amerikanske REITs har slått S&P 500 med rundt 3 prosent i perioder med moderat inflasjon og 5 prosent i perioder med høyere inflasjon[3].

2. Bedre risiko/avkastningsprofil på grunn av lavere langsiktig korrelasjon med aksjer

Eiendom ligger midt mellom aksjer og renter på risiko/avkastningsskalaen. Børsnotert eiendom er tettere korrelert med aksjer på kort sikt, men for avkastning over 18 måneder er det tettere knyttet til direkte eiendomsinvestering, og gir gode muligheter for oppside og diversifisering[4].

3. Transparens, selskapsstyring og likviditet

Mange direkte eiendomsinvesteringer er blitt kritisert for å stenge for innløsninger fra investorer, mens børsnotert eiendom gir daglig likviditet og samme regulatoriske beskyttelse, informasjonsplikt og krav til selskapsstyring som andre børsnoterte selskaper.

4. Flere lag av diversifisering

Eiendom er ofte påvirket av lokale forhold, og gir investorer god geografisk diversifisering. Eiendomssegmenter har også ulike avkastningsdrivere og mange attraktive undersegmenter som helse og hoteller er kun tilgjengelige via børsnoterte selskaper med mindre man har store summer å investere.

5. Eksponering mot global økonomisk vekst, megatrender og utradisjonelle eiendommer

Eiendom er en god måte for investorer å få eksponering mot økt økonomisk aktivitet, for eksempel via kontorer, handel og hospitality. Det store investeringsuniverset tilbyr også eksponering mot mer defensive segmenter som datasentere, logistikk og lager i tider med markedsfall.

Referanser

[1] Per 30/09/2022

[2] Kilde: NAREIT, commercial real estate ownership includes public listed, public non-listed, private equity and Mortgage

[3] Kilde: Nareit analysis of prices for the FTSE Nareit All Equity REIT Index and S&P 500 Index: 1972-2021. Inflation measured for all items, all urban consumers. Moderate Inflation 2.5% - 7%, High Inflation >7%.

[4] Kilde: Cornerstone Research based on data from NAREIT, S&P, NCREIF and the MIT Center for Real Estate. Rolling Returns, Quarterly Data 1984:2‐2014:4