Selv om det har vært tilfellet for de fleste aktivaklasser har også eiendomsaksjer hatt et vanskelig år. I enda større grad enn ellers har avkastningen vært drevet av sykliske makrofaktorer som eksempelvis økende renter og risiko for resesjon. Til sammen har det påvirket både verdsettelser og investorenes forventninger negativt.

De mørke skyene på den økonomiske himmelen har presset børsnoterte eiendomsaksjer ned 20 prosent hittil i år[1]. Men som alltid er det store regionale forskjeller, for Asia (- 5 prosent) og USA (-12 prosent) klarer seg langt bedre enn Europa (-39 prosent) og Norden (-54 prosent). Tross en betydelig overvekt i nettopp de hardest rammede områdene har SKAGEN m2 likevel klart seg relativt greit med en avkastning på – 16 prosent. Det er omtrent på linje med referanseindeksen MSCI ACWI Real Estate IMI, og skyldes i stor grad god aksjeplukking i fondet.

Orkanens øye

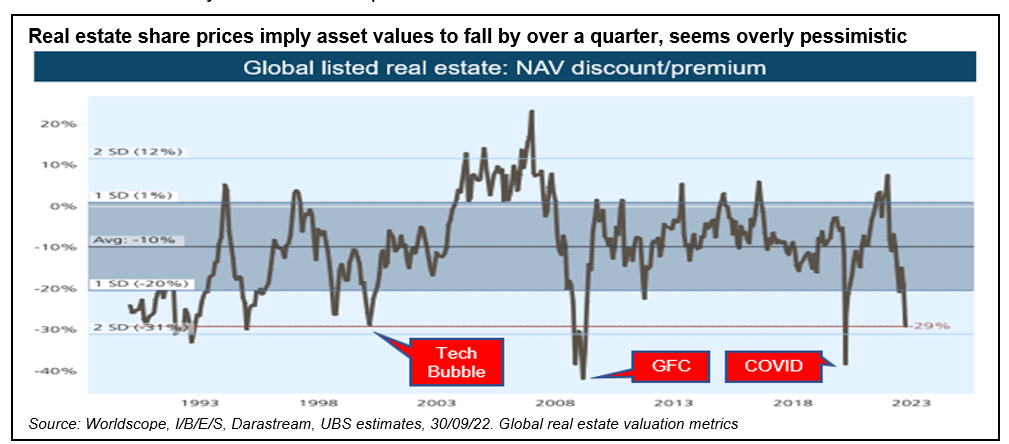

Den nedadgående trenden har langt på vei fordelt seg jevnt over alle sektorer i markedet. Det betyr at aksjer i globale børsnoterte eiendomsaksjer samlet sett nå kan kjøpes med en 29 prosents rabatt, sammenlignet med aksjenes indre verdi (se figur).

Det er fortsatt omtrent på nivå med de bølgedalene vi har sett under tidligere resesjoner, og eiendom har sjeldent vært så billig, basert på indre verdi.

Elefanten i rommet som ingen gjerne snakker om, er kapitaliseringsgraden. Den bruker vi når vi skal estimere avkastningen på en eiendomsinvestering. Her måles et eiendomsselskaps driftsinntekter mot markedsverdien. Gjennom flere år har eiendomssektoren opplevd en komprimert kapitaliseringsgrad. Tross økning fra historisk lave nivåer er de fortsatt markant under det langsiktige gjennomsnittet. Hvilken retning kapitaliseringsgraden tar fremover er i stor grad avhengig av om vi er på vei inn i et miljø med høyere renter.

Lys i enden av tunnelen?

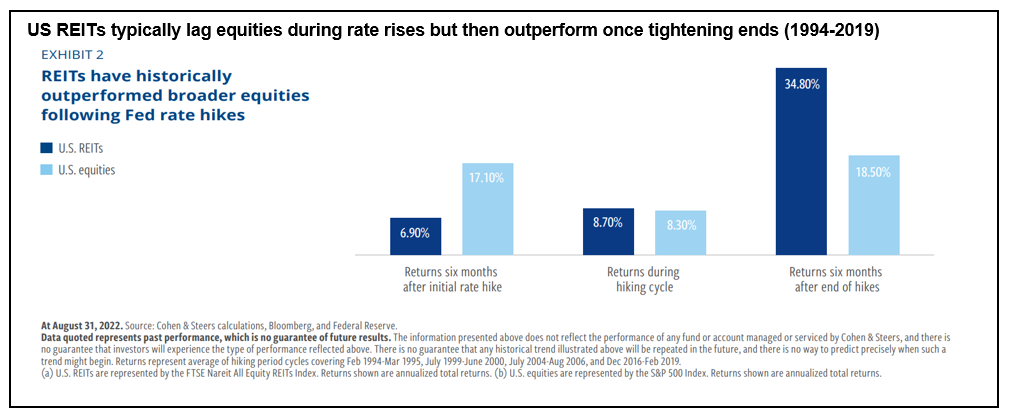

Mange økonomer tror at inflasjonspresset er i ferd med å lette noe, etter hvert som farten på verdens økonomier sakker ned og flaskehalsene i leverandørleddet blir utbedret. Begge deler bør ha positiv innvirkning på presset på kapitaliseringsgraden. Det er umulig å time markedet, men det virker som at denne volatile perioden kan være et fornuftig tidspunkt for langsiktige investorer å gå inn i markedet. Når inflasjonen begynner å roe seg senkes renteforventningene. Historisk sett har det gitt massiv meravkastning for børsnotert eiendom i den påfølgende perioden (se figur).

Samtidig har inflasjonen i Europa langt på vei vært drevet av tilbudssiden, snarere enn etterspørsel. Her forventes renten å nå et lavere og tidligere toppnivå enn i USA. Dette kommer SKAGEN m2 til gode siden fondet har en tredel av porteføljen investert i europeiske selskaper.

På kort sikt er fondet posisjonert til å motstå ytterligere renteøkninger og -sjokk, siden de 33 porteføljeselskapene har sterke balanser. Den gjennomsnittlige langsiktige gjelden og renteinnbetalingen er overveiende fast, eller avdekket, og er godt understøttet av inntjeningen[2]. Porteføljen er også svært likvid, som er svært viktig i tider som dette, hvor eiendomsfond har begrenset likviditetsmulighet på grunn av uro i markedet.

SKAGEN m2 er også godt posisjonert for en periode med langsom vekst, hvor størstedelen av midlene (57 prosent) er defensivt i segmenter som datasentre, logistikk, lager, helseeiendom, self-storage, studentboliger og privat boligutleie. Disse er mindre følsomme for aktiviteter i økonomien og tilbyr stabile kontantstrømmer. Nylig la vi til tre nye posisjoner i de tre sistnevnte segmentene – du finner flere detaljer i kvartalsrapporten. De resterende 43 prosentene av porteføljen er plassert i selskaper i mer risikable segmenter, blant annet kontorer, detaljhandel, hoteller o.l. De bør overprestere igjen når økonomien er i bedring.

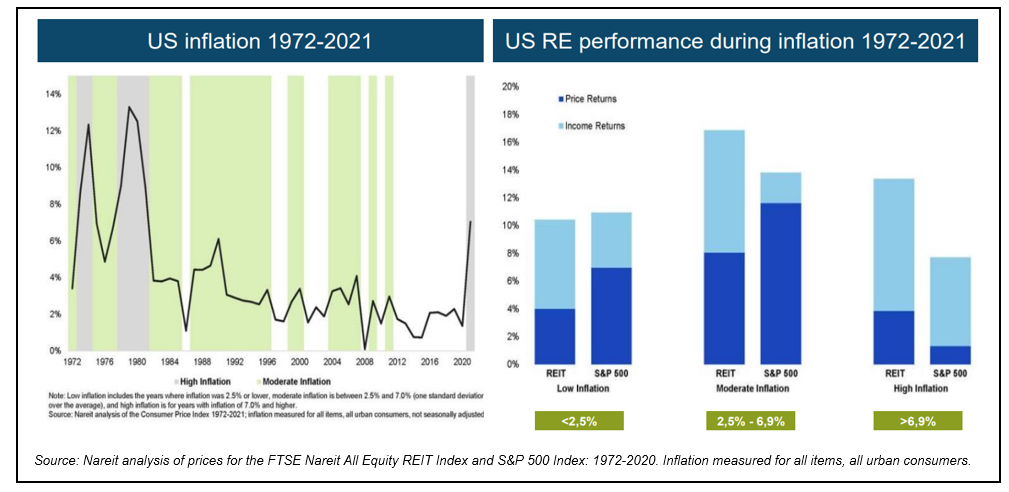

Et generelt trekk ved hele porteføljen er at fondet er investert i trenddrevne segmenter – flere med sterk prissettingskraft. Det er særlig viktig i perioder med høy inflasjon. Størstedelen har leiekontrakter med planlagte husleieøkninger i tråd med konsumprisindeksen. Det bør også gi et lite løft i de kortsiktige inntektene fremover. Denne veksten i inntjeningen er en av de viktigste driverne bak at børsnotert eiendom overpresterer markedet i perioder med høy inflasjon (se figur).

På lengre sikt er verdsettelsene den beste indikatoren for porteføljens resultater. SKAGEN m2 ligger godt an til å levere god avkastning på lang sikt. Fondet handles med betydelig rabatt sammenlignet med indeksen, basert på både bokført verdi, kontantstrøm og inntjening[3].

Det er mange selskaper som kan kjøpes til svært attraktive verdsettelser nå, så det er et godt tidspunkt å være en aktiv forvalter. Men fortsatt er det viktig å være disiplinert. Den økonomiske uroen gjør at utsiktene for eiendomssektoren fortsatt er usikre på kort sikt. For de som har mulighet til å holde et langsiktig fokus, burde risikoen på kort sikt bli belønnet på sikt.

Referanser

[1] MSCI ACWI Real Estate IMI Net total return index i EUR per 30.09.2022.

[2] Per 31.08.22. Bloomberg-data: Interest coverage ratio 7.4x; Weighted average loan maturity 5.6 years; Average fixed rate debt 77% of total debt.

[3] Kilde: Bloomberg / SKAGEN. Per 23.09.22 og baseret på P/B, EV/EBITDA og Earnings Yield.