De fleste aktivaklasser med en viss risiko gjør det dårlig og gir liten beskyttelse mot økende inflasjon. Derfor vender stadig flere investorer seg til eiendom for å redusere de negative effektene av høyere priser for avkastning i porteføljen sin. En nylig undersøkelse[1] viser at over en tredel (35 prosent) av de globale investorene oppgir inflasjon som det mest attraktive ved børsnoterte eiendomsaksjer, mens europeiske aksjefond fikk nest størst tilstrømming av kapital i første kvartal, ifølge Refinitiv[2].

ESG er en langsiktig driver bak eiendomsinvesteringer, og har vært en av SKAGEN m2s porteføljetemaer i flere år. Flere unike utfordringer følger i kjølvannet. For de som klarer å navigere i det komplekse bildet for å skape bærekraftige og attraktivt prisede porteføljer, er det klare muligheter.

Gåten ratinger

I tråd med utviklingen av den bredere "bærekraftindustrien", har antallet ratinger tilgjengelig for å vurdere de grønne aspektene ved eiendom skutt i været i de siste årene. Det fins for tiden rundt 600 globale systemer for investorer å navigere i, i tillegg til et helt alfabet av forkortelser som har spredd seg i det bredere ESG-landskapet.

Den første var BREEAM (Building Research Establishment's Environmental Assessment Method) som har blitt brukt siden 1990 for å måle hvor mye energi, vann, avfall og luftkvalitet som kan knyttes til kommersielle eiendommer. NABERS (National Australian Built Environment Rating System) ble lansert åtte år senere og er nå brukt over hele verden for å måle hvor effektive kontorlokaler, shoppingsentre, hoteller og datasentre er. En annen som er mye brukt er GRESB (Global Real Estate Sustainability Benchmark) som gir en top-down vurdering av ESG porteføljeparametere.

Det er utfordrende at disse ratingene kan være svært subjektive og bør brukes med varsomhet. Som alle andre tredjeparts analyser er det viktig å forstå metodikken og datakvaliteten. De er ikke et alternativ til å gjøre dine egne analyser.

Desto mer kjærkomment for investorer og miljøet er det økende antallet eiendomsselskaper som bruker vitenskapelige, uavhengig godkjente mål for å redusere sine CO2-utslipp. 160 selskaper har nå undertegnet Science-Based Targets Initiative (SBTi), over dobbelt så mange som for et år siden.

Kostnadspress

I tillegg til økt oppmerksomhet fra investorer blir eiendomsselskaper gjenstand for stadig større oppmerksomhet fra myndigheter, særlig når det gjelder bærekraft. Det amerikanske finanstilsynet SEC foreslo nylig nye regler hvor amerikanske selskaper må rapportere om klimarelaterte risikoer og utslipp. De nye lovene kan også omfatte scope 3-utslipp, altså det som utbyggere, leietakere og andre i verdikjeden står bak. Det vil være særlig tyngende for eiendomsselskaper.

Bygninger står for 37 prosent av de globale CO2-utslippene[3] og kostnadene for å gjøre dem grønnere for å møte kravene fra myndigheter, investorer og leietakere er ofte enorme.

Dekarbonisering av kommersielle eiendommer krever betydelige investeringer, særlig i eldre bygninger hvor det å erstatte med mer bærekraftige materialer og løsninger kan være svært komplisert og kronglete.

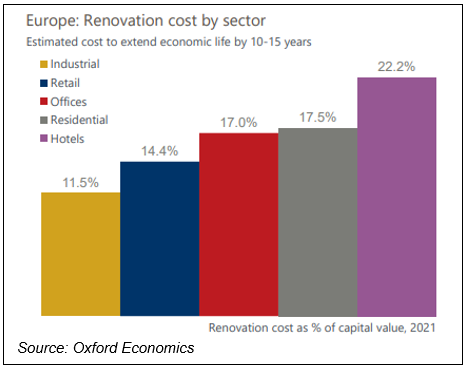

En nylig rapport fra Oxford Economics[4] anslår at å renovere en eiendom for å forlenge dens økonomiske liv med kun 10-15 år koster mellom 7-30 prosent av kapitalverdien, avhengig av sektor (se diagram). Porteføljer med en overvekt av hoteller, ofte eldre bygninger med førsteklasses beliggenhet og stort energibehov, får de største renovasjonskostnadene for å møte de strengere energikravene. Motsatt vil porteføljer som har en vridning mot industri- og forretningseiendommer få en relativt lavere kostnad. På landnivå ventes det at investorer i Storbritannia, hvor minstestandarden for EPC ventes å stige fra 2027, må ta den høyeste renovasjonskostnaden på grunn av arbeidsmarkedsinflasjon. På den andre siden ventes de nordiske landene å få de laveste investeringene på grunn av lavere risiko for foreldelse og finansiell risiko.

Disse kostnadene er i økende grad innebygget i verdsettelsen av eiendom, med rabatter for "brune" bygg med risiko for ombygging og renovering. Dersom bankene begynner å begrense lånene til brune bygg med utilstrekkelige planer eller kapital til å renovere, kan investorer få økt finansiell og likviditetsrisiko, som igjen vil føre til større rabatter på eiendommene.

Grønne påslag

Det motsatte er også sant når det gjelder grønne bygninger som lite overraskende krever høyere priser. En undersøkelse fra i fjor[5] viser at salgsprisen var 8-10 prosent høyere i Storbritannia og Australia for bygninger som scorer høyt på BREAM og NABERS. Det er også betydelig forskjell i inntekter. En annen studie fra 2021[6] konkluderte med at kontorbygninger i London med den grønneste ratingen fikk 3-13 prosent høyere leieinntekter det siste tiåret.

Sammenhengen mellom bærekraft og lønnsomhet, som muligens er sterkere for eiendom enn noen annen aktivaklasse, stemmer også for kursutviklingen. En undersøkelse av globale REITs fra 2015[7] viste at høyere score på GRESB korrelerer med bedre avkastning på både aksjen og aktiva, i tillegg til en betydelig sammenheng mellom bærekraft og risikojustert avkastning i aksjemarkedet.

Å finne de riktige selskapene til riktig pris er den største utfordringen for å sette sammen en bærekraftig eiendomsportefølje, særlig siden risikoen for de som ikke lever opp til ESG-krav bare vil øke.

Generelt er verdsettelsesnivåene attraktive (og vil trolig fortsette å være det med støtte fra investorer som søker inflasjonsbeskyttelse). Mulighetene er høyst reelle. Nøkkelen til å skape den beste porteføljeavkastningen er aksjeplukking, diversifisering (både på sektorer og geografi) og aktivt eierskap for å hjelpe selskaper utkrystallisere sin ESG-verdi og bidra til en grønnere planet.

Referanser

[1] Kilde: 2022 UBS Investor Survey, mars 2022

[2] Kilde: Refinitiv, April 2022

[3] Kilde: Science Based Targets Initiative

[4] Kilde: Oxford Economic, The renovation race to net-zero, April 2022

[5] Kilde: Knight Frank, Active Capital Report 2021, September 2021

[6] Kilde: Knight Frank, The Sustainability Series, September 2021

[7] Kilde: Franz Fuerst, The Financial Rewards of Sustainability: A Global Performance Study of Real Estate Investment Trusts, June 2015