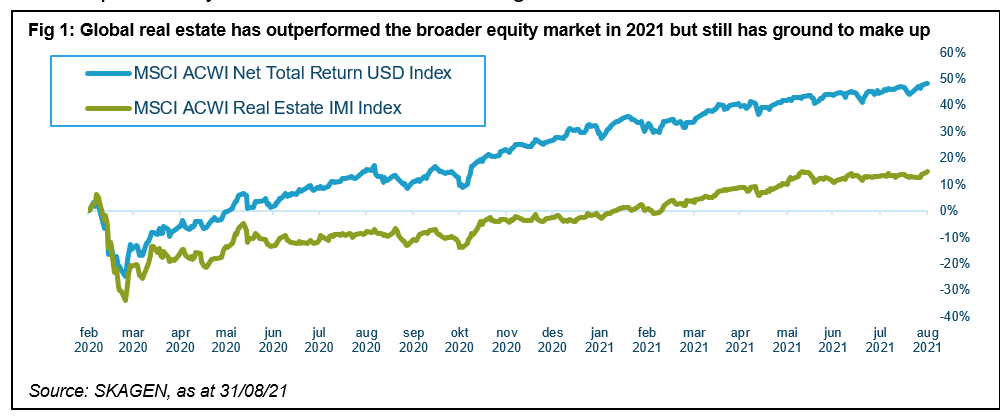

De globale aksjemarkedene hentet seg raskt inn etter markedsfallet fra Covid. Tre måneder tok det før fallet i globale aksjer var tilbake. I september i år noterte S&P 500-indeksen seg for en ny rekord. For børsnotert eiendom har det tatt betydelig lenger tid. Først i ferbruar i 2021 var børnoterte eiendomsaksjer tilbake til nivået før pandemien. Da slo de det bredere aksjemarkedet med 22 prosent[1].

Hittil i har 2021 handlet om innhenting. Globale eiendommer (+19,4 prosent) har slått aksjer (+16,2 prosent) med Kina (-9,7 prosent) som det eneste landet i rødt. Alle underkategorier har levert positiv avkastning med Industrieiendommer (30,1 prosent) som fortsetter den positive fremgangen, mens retail (+26,1 prosent) og kontorer (+14,0 prosent) har nesten hentet inn det tapte. Hoteller (12,4 prosent) er fortsatt noe bak nivåene før pandemien, men vil få fart på innhentingen når reiseliv og turisme kommer tilbake, særlig når transatlantiske reiser starter opp igjen i november[2].

Muligheter i markedsendringer

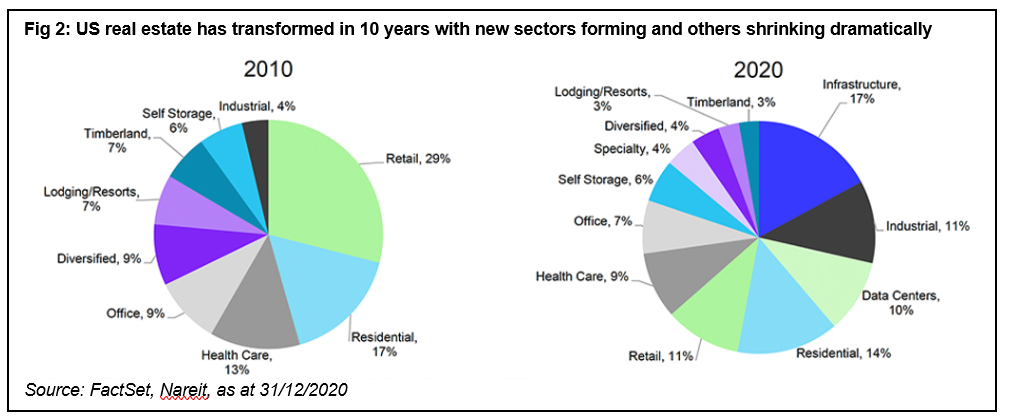

Aksjemarkedene ser dyre ut etter nesten alle historiske parametere, mens eiendom er verdsatt litt over sitt historiske gjennomsnitt, med moderate 4 prosent påslag til nettoverdien (NAV). Dette viser riktignok ikke de store forskjellene mellom ulike segmenter og land[3]. Eiendomsmarkedet er et av de mest dynamiske i verden, med stadig nye underkategorier og geografiske ulikheter, som gir muligheter for investorer. Det siste tiåret har det største amerikanske markedet endret seg, særlig forretningseiendommer har krympet, mens infrastruktur og datasentere har kommet fra ingen steder til det nå utgjør 30 prosent av markedet.

Dette viser endringene i forbruksvaner og gir investorer større muligheter for diversifisering, når alternative sektorer nå utgjør over halvparten (57 prosent) av det amerikanske markedet. Det gir også en pekepinn til trenden på andre siden av Atlanteren, hvor utviklingen i eiendomsmarkedet pleier å ligge litt bak USA. Dette er svært verdifullt for aktive investorer som SKAGEN m2 med globale mandater som er i stand til å identifisere muligheter for økt verdsettelse.

Nylig har vi funnet muligheter i kontorsegmentet hvor verdsettelsen er fortsatt attraktiv, tross at aksjekursene henter seg inn. Det gjelder særlig selskaper som tilbyr bærekraftige løsninger. En nylig studie fra Knight Frank fant at kontorbygninger i London med beste BREEAM-rating oppnådde opp til 12,3 prosent bedre leieinntekter. Kontorene som nest beste karakter oppnådde 4,7 prosent bedre inntekter[4]. SKAGEN m2 har kjøpt seg inn i Great Portland, Paramount Group og Icade i løpet av året, som alle bør dra nytte av denne utviklingen, når kontorsektoren tar seg opp etter pandemien.

Vi har også investert i noen interessante selskaper innen underkategorien Diversifisert, som historisk har vært handlet med rabatt på grunn av manglende fokus. For eksempel det japanske eiendomskonglomeratet Tokyu Fudosan Holding som har attraktive overnattings- og kontoreiendommer, i tillegg til en portefølje innen fornybar energi som handles til stor rabatt i forhold til nettoverdien.

Diversifisert portefølje

SKAGEn m2's portefølje består anslagsvis av 2/3 i motstandsdyktige og defensive segmenter (datasentere, logistikk, lager, boligutleie og helse) og 1/3 i underkategorier som vil gjøre det bra i innhentingen (kontorer, butikker, hoteller og diverse). Fondet har også god spredning på selskapenes størrelse fra små (35 prosent), mellomstore (39 prosent) og store (26 prosent). Mindre selskaper gir også eksponering mot oppkjøpsmuligheter, som vanligvis er positivt for aksjeavkastningen. Fem av SKAGEN m2's selskaper har vært involvert i konsolidering hittil i år.

Rundt en fjerdedel (24 prosent) av selskapets forvaltningskapital er investert i amerikanske selskaper. Det er den største landeksponeringen, men betydelig lavere enn indeksen (57 prosent). Fremgangen til S&P 500 har også løftet amerikanske REIT som er opp 29 prosent i år, og det amerikanske markedet blir stadig dyrere målt mot det europeiske[5]. Til tross for at undervekten i USA har gitt oss motvind i den relative avkastningen, er SKAGEN m2 fortsatt på linje med indeks hittil i år, takket være god aksjeplukking som har gitt solid avkastning til andelseierne.

Inflasjonsbeskyttelse

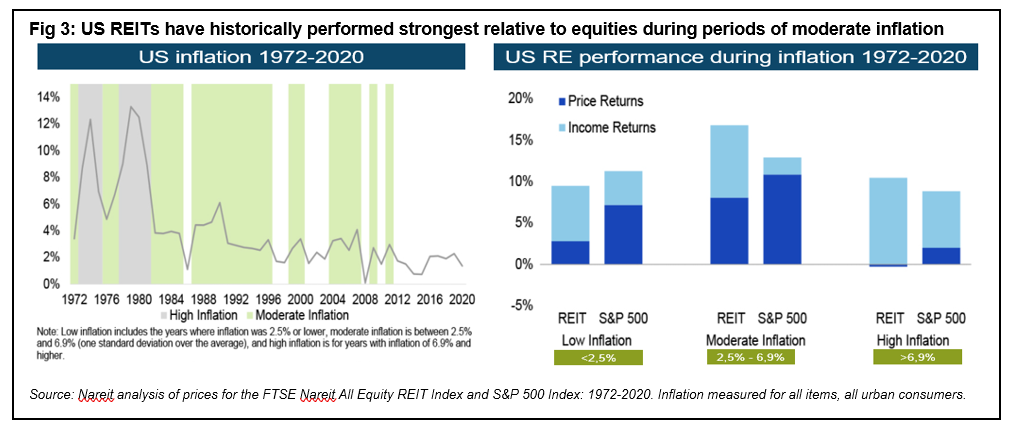

Økende inflasjon vil trolig også gi medvind for eiendom. Historisk har eiendom vært en god beskyttelse mot økende priser, siden leieavtaler pleier å være inflasjonsjustert. Verdien på bygningene holder seg siden prisen på arbeidskraft og råmaterialer til nybygg øker. Prisstigningen i USA er for tiden rundt 5,3 prosent, et nivå hvor REITS historisk har levert bedre avkastning enn de brede aksjemarkedene.

Oppsummeringsvis mener vi at makroforholdene for eiendom som aktivaklasse er positive med sine tre viktigste drivere – tilbud, etterspørsel og lån/kreditt. Alle er i økende grad støttende i de fleste deler av verden og segmenter. Den økonomiske situasjonen er tilsvarende gunstig, hvor eiendommer tenderer til å gi meravkastning i den tidlige ekspansjonsfasen og inflasjonen vi nå er i.

Det fundamentale er også positivt hvor eiendomsselskaper leverer gode kontantstrømmer og inntjeningsvekst, mens spredningen i verdsettelsen gir fortsatte muligheter for aksjeplukkere som SKAGEN m2. Ingrediensene er på plass for fortsatt god avkastning fra en sektor som gjennomgår spennende langsiktige endringer og en ny vår etter Covid-pandemien.

NB: Alle tall er per 31.08.21 hvis ikke annet er oppgitt

[1] Kilde: MSCI. MSCI ACWI IMI Real Estate Index (USD) -5.7% vs. MSCI ACWI Index (USD) +16.8%

[2] Kilde: index data: MSCI. MSCI ACWI IMI Real Estate Index vs. MSCI ACWI Index. Kilde land- og sektordata: Datastream, UBS. All as at 31/08/21 i USD.

[3] Kilde: Worldscopt, IBES, Datastream, UBS estimater per 31/08/21

[4] Kilde: Knight Frank, The Sustainability Series, September 2021

[5] Bloomberg US Reits, per 31/08/21 i USD.