Uroen i Storbritannia krevde et nytt offer da en av landets største eiendomsforvaltere kunngjorde at de stanset handelen i fondet. Årsaken var "fortsatt Brexit-relatert politisk usikkerhet og strukturelle endringer i den britiske detaljhandelen".[1] Handelsstoppen i fondet har satt søkelyset på hvor bra tradisjonelle eiendomsfond er til å tilby kundene daglig likviditet, samtidig som de investerer i illikvide eiendommer. Denne strukturelle svakheten kom til syne i 2016 da sju store britiske eiendomsfond måtte innstille uttakene fra fondene, under usikkerheten rundt Brexit-avstemmingen.

Farene rundt likviditeten i finansmarkedene er langt fra et nytt fenomen. Det utløste panikken i banksektoren i 2008, som igjen førte til den globale finanskrisen. Risikoen ble ekstra tydelig i fjor da den britiske forvalteren Woodford mistet kundenes tillit, og var ute av stand til å selge unne illikvide aksjer fort nok til å møte innløsningene.

Strukturelle fordeler

Med stadig flere skyer på den økonomiske himmelen understreker dette de strukturelle fordelene med SKAGEN m2.

- Vårt fond investerer kun i børsnoterte eiendomsselskaper, fond eller REITS. Dermed unngår vi presset på likviditeten som direkte eiendomskjøp gir, siden aksjene enkelt kan handles på konvensjonelle aksjemarkeder uten å måtte selge underliggende eiendommer for å skaffe likviditet, sier porteføljeforvalter Michael Gobitschek.

I fjor måtte en rekke store britiske eiendomsbesittere som Mothercare, Debenhams og Thomas Cook melde oppbud, og det fikk store konsekvenser for M&G som hadde rundt 40 prosent [2] av kundenes penger bundet opp i eiendommer som viste seg vanskelig å selge. Utsiktene for mange detaljhandler er dårlige, med økte kostnader, økende netthandel og fallende tillit hos forbrukerne.

I tillegg til bedre likviditet gir børsnoterte eiendomsselskaper bedre transparens med hensyn til de underliggende eiendommene og verdsettelsen av disse. Mange oppgir daglige NAV-estimater og detaljerte kvartalsrapporter, i tillegg til halvårlige regnskapsrapporter som er godkjent av eksterne revisorer. Fond som investerer direkte i eiendom derimot bruker ofte eiendommenes historiske verdsettelse. Det kan overdrive salgsverdien av eiendommene, særlig når likviditeten strammes til. En av de største eiendomsselskapene i UK, British Land, signaliserte nylig flere problemer fremover etter å ha skrevet ned verdien på eiendommene sine med 10 prosent på seks måneder.

En annen fordel med SKAGEN m2 er diversifisering, eller spredning av investeringene. Markedet for børsnoterte eiendomsselskaper er stort og voksende med spesielt REITs som vokser geografisk, over sektorer og antall leietakere (se under). SKAGEN m2 har et globalt mandat og er for tiden investert i 15 land (ingen av de utgjør mer enn 23 prosent av fondet) og 8 ulike underkategorier (hvorav ingen utgjør mer enn 25 prosent av verdiene).[3] Børsnoterte investeringer gir også enklere tilgang til mer utradisjonelle investeringer.

- Vi er eksponert mot den strukturelle veksten i netthandel gjennom selskaper som logistikktilbyderen Catena og Keihanshin Building Co som driver datasentre i Japan. Det er vanskelig å investere direkte, dyrt og mer risikabelt enn å gjøre det via børsnoterte selskaper, sier Michael.

Imponerende avkastning

Ikke så overraskende har børsnoterte eiendomsselskaper prestert bra, både relativt og aboslutt over ulike tidshorisonter. REITs var nest beste aktivaklasse i 2019 og leverte 30,9 prosent i EUR[4] og har slått aksjer og obligasjoner over en 45-årsperiode med imponerende 11,8 prosent totalt[5]. Sektoren leverte mindreavkastning under finanskrisen, hovedsakelig på grunn av høy gjeldsgrad. Nå er belåningen nede på mer edruelige 30 prosent av verdien, mot 50 prosent i 2007[6].

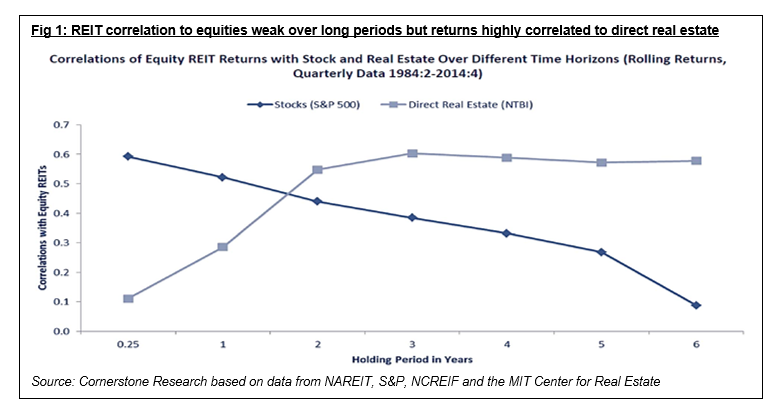

Fra et plasseringsperspektiv er børsnotert eiendom attraktivt også på grunn av den lave korrelasjonen mellom aksjer og obligasjoner, særlig over lengre tidshorisonter. Det gir det en god diversifiserende effekt i en portefølje (se figur 1). Undersøkelser for perioden 1972 – 2015 viser hvordan avkastningen øker dersom man legger til 10 prosent REITs i en portefølje bestående av aksjer og obligasjoner. På samme måte økte avkastningen med 0,5 prosentpoeng i en rentefondsportefølje. Rentes rente-effekten på avkastningsøkningen over så lange investeringsperioder er betydelig.

Figuren over viser også at avkastningen fra børsnoterte eiendomsselskaper korrelerer sterkt med direkteinvesteringer i eiendom, selv om de har lavere risiko særlig i et usikkert økonomisk klima.

- Når mange eiendomsfond som investerer direkte i eiendom ønsker å øke kontantbeholdningen for å kunne tilfredsstille nervøse investorer kan den fremtidige avkastningen få betydelig motvind, særlig dersom eiendommene selges rimelig og overskuddet investeres til rekordlav rente, sier Gobitschek og fortsetter: Børsnoterte selskaper kan blomstre relativt sett, særlig de som har tørt krutt tilgjengelig til å utnytte kjøpers marked.

Repeterbar suksess

For investorer som er interessert i å investere i eiendom for å sikre seg mot en korreksjon i aksjemarkedet, unngå den labre avkastningen i obligasjonsmarkedet eller bare bedre diversifiseringen i porteføljen, er SKAGEN m2 godt posisjonert til å fortsette suksessen. Det prisvinnende teamet[7] leverte 29,6 prosent avkastning i 2019, 13 prosentpoeng bedre enn indeksen som de har slått de siste fire årene på rad.

Forvalterteamet har verdifull erfaring gjennom mange økonomiske sykler og en fremgangsrik investeringsprosess. Det kan komme godt med i en mer usikker økonomisk fremtid med økende sannsynlighet for større svingninger. Bærekraft er fullt integrert i investeringsprosessen og er et nøkkeltema i forvaltningen. Derfor er SKAGEN m2 i stand til å håndtere ulike ESG-risikoer og samtidig dra nytte av det voksende behovet for grønnere og selvforsynte byer. Avslutningsvis betyr det globale mandatet kombinert med vår effektive tilnærming at vi kan utnytte de beste mulighetene og unngå de største risikoene i et spennende og voksende investeringsunivers.

[1] Kilde: M&G press release

[2] Kilde: M&G Property Portfolio November 2019 Factsheet

[3] Porteføljedata per 31 desember 2019

[4] Kilde: J.P. Morgan Asset Management, per 31 desember 2019

[5] Kilde: Morningstar, 1972-2017

[6] Kilde: Bloomberg

[7] AA rated av Citywire og rangert #5 av 148 porteføljeforvaltere over tre år i Property-Global Equity kategorien; Fire stjerner fra Morningstar; Euopeisk vinner av 2019 Lipper Awards i Global equity real estate kategorien over tre år.