Globale eiendomsselskaper er ned 15,2 prosent hittil i år, litt bak globale aksjer som har falt 14,7 prosent[1]. Det viser hvor lokalt eiendomsmarkedet er, hvor REITs i Midt-Østen og Africa er opp 1,8 prosent i 2022, mens Europa har falt 24,1 prosent og befinner seg nå i et bear market[2].

I tillegg til frykt for økonomisk tilbakegang har eiendomsmarkedet blitt rammet av raskt økende renter rundt om i verden, hvor sentralbankene forsøker å få kontroll på inflasjonen. Høyere renter og byggekostnader har ført til at de relativt gode utbyttene fra REITs er mindre attraktive for investorer.

Det nordiske eiendomsmarkedet er blant de som henger lengst etter. Norge er ned 26 prosent hittil i år, mens Sverige er 40 prosent lavere[3]. I Sverige har det generelle aksjemarkedet falt 23 prosent [4], og investorene er bekymret for at økende renter og obligasjonsavkastning vil tvinge en rekke eiendomsselskaper til å refinansiere opp til 15 milliarder dollar i gjeld og selge unna eiendommer.

Til tross for overvekt i Europa er SKAGEN m2 på linje med referanseindeksen hittil i år, takket være god selskapsplukking. Utsiktene til andre halvår er fortsatt usikre, men fondets diversifiserte og konservative portefølje betyr at det er godt posisjonert for en rekke scenarier.

Solid selskapsplukking

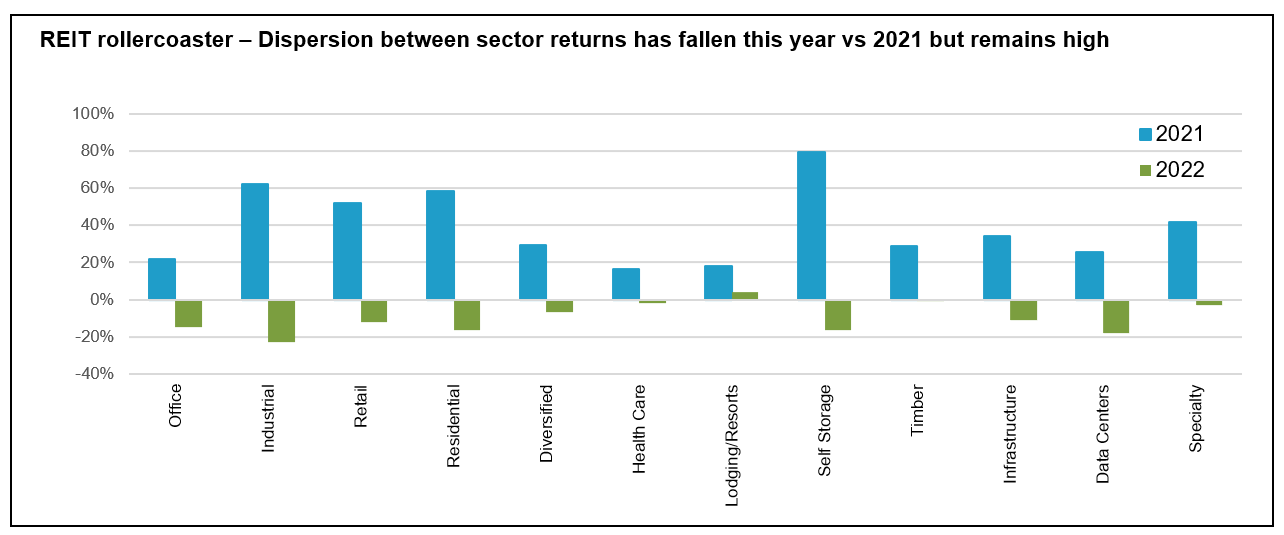

Det er store variasjoner i det globale børsnoterte eiendomsmarkedet med ofte store forskjeller i avkastning mellom ulike sektorer og land. Ser vi på avkastningen i globale REITs de siste 18 månedene finner vi store variasjoner mellom segmenter og også innen de samme segmentene over ulike tidsperioder. Mange av vinnerne i 2021 er dette årets største tapere[5].

Slike store svingninger skaper muligheter for aktive investorer til å gjøre kupp når verdsettelsene faller. Særlig dersom de har frihet til å investere hvor som helst – som SKAGEN m2. Ekspempelvis handles eiendom i Sverige med en rabatt på 41 prosent, sammenlignet med et historisk snitt på 2 prosent. Siden 2010 har slike verdsettelser blitt etterfulgt av en gjennomsnittlig 12 måneders avkastning på 22 prosent, selv om resultatene i de enkelte selskapene varierer betydelig.

God nattesøvn

Dette viser hvor viktig det er å gjøre hjemmeleksene sine for å finne de beste ideene, særlig når markedene faller og betydelige risikoer fortsatt gjelder. I motsetning til passive fond gjør vi nøye analyser av hver av investeringene, og vurderer mulige makroøkonomiske-, markeds-, ESG-, og økonomiske trusler.

Dette innebører at vi kan stole på at porteføljeselskapene har solide balanser, med mindre gjeld enn det brede markedet. Fondets 33 poster har et konservativt forhold mellom lån og verdi på 32 prosent. Det betyr at de skal være i stand til å stå imot verdsettelsesfall i tillegg til økte renter. Dekningsgraden er også relativt høy med 8.8x, som innebærer at de relativt enkelt kan betale gjelden med overskuddet, og med frihet til å manøvrere dersom omstendighetene uventet endres.

En annen viktig nøkkelfaktor til å håndtere risiko er diversifisering, særlig når det er svak sammenheng i avkastningen mellom undersektorer og områder. SKAGEN m2s portefølje er mer geografisk spredd enn indeksen, som for tiden har 59,4 prosent eksponering til USA-noterte selskaper, nær dobbelt så mye som fondet (31,8 prosent). Porteføljen gir lik diversifisering på ulike bransjer som indeksen, selv om vi forsiktig har posisjonert porteføljen for å gi andelseierne eksponering til innhentingen etter Covid og beskyttelse mot den økonomiske usikkerheten fremover.

Vi mener at i det nåværende investeringsklimaet er eiendom investorenes beste beskyttelse mot inflasjon og økonomisk usikkerhet. Korreksjonen vi hadde nylig betyr at børsnotert eiendom er undervurdert sammenlignet med de langsiktige fordelene, og gir en attraktiv oppside for eksisterende investorer og et gunstig innstegspunkt for nye.

Gitt risikoen som fortsatt gjelder er forsiktig og konservativ aksjeplukking viktigere enn noen gang. Kombinert med fokus på verdi og fleksibilitet til å finne de beste ideene er dette den beste måten for investorer å bedre avkastningen uten å miste nattesøvnen.

Referanser

[1] MSCI ACWI Real Estate IMI index vs. MSCI All Country World Index i EUR per 23/06/22

[2] Kilde: NAREIT. Avkastning i EUR per 23/06/22

[3] Kilde: Norge: OBX Real Estate GR, Sverige: Refinitiv

[4] Kilde: OMX Stockholm 30 per 23/06/22

[5] Kilde: NAREIT